-

作為初入職場的會計(jì)人,你現(xiàn)在是否在做會計(jì)分錄的時(shí)候,還總是弄不清楚誰是借,誰是貸?希望看了此文的你,可以在工作與學(xué)習(xí)中更加得心應(yīng)手!

通過勾稽關(guān)系的推導(dǎo),我們能得到公式:

Δ資產(chǎn)+費(fèi)用+損失 = Δ負(fù)債+Δ其他權(quán)益+收入+利得

這個(gè)公式聯(lián)結(jié)了平時(shí)會計(jì)處理的那句口訣:

等式左邊,資產(chǎn)費(fèi)用借增貸減

等式右邊,負(fù)債權(quán)益收入貸增借減

如果還看不明白,

給大家換一個(gè)說法:

1、首先要理解的是借貸方向,有一句口訣是“有借必有貸,借貸必相等”,就是說每一筆分錄都有借方、貸方,而且每個(gè)科目的借貸兩個(gè)方向的總的金額是相等的。

那么什么時(shí)候記在借方,什么時(shí)候記在貸方呢?這就要求你知道六個(gè)會計(jì)要素:資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用、利潤

在六個(gè)要素中有兩個(gè)等式:

資產(chǎn)=負(fù)債+所有者權(quán)益

(資產(chǎn)是資金的去向,負(fù)債、所有者權(quán)益是資金的來源)

收入-費(fèi)用=利潤

2、訣竅來了,你只要記住資產(chǎn)增加計(jì)入借方,接下來我們來推導(dǎo):

資產(chǎn)增加,為了保證等式成立,負(fù)債、所有者權(quán)益的總和必然增加,要么是只增加負(fù)債,要么只增加所有者權(quán)益,要么都增加,但是這個(gè)時(shí)候借方是資產(chǎn),那么只剩下貸方了,因此負(fù)債、所有者權(quán)益的增加計(jì)入貸方。

資產(chǎn),負(fù)債,所有者權(quán)益減少當(dāng)然就跟上面所說的方向相反了,收入增加或者費(fèi)用減少都會導(dǎo)致利潤增加,這個(gè)時(shí)候你的資產(chǎn)是變多了(因?yàn)槟銙赍X了),而資產(chǎn)增加計(jì)入借方,因此收入增加、費(fèi)用減少、利潤增加都計(jì)入貸方

3、最后,再展開一個(gè)等式:期末的資產(chǎn) = 期初的資產(chǎn) + 本期增加的資產(chǎn)(減少就為復(fù)數(shù))=期初負(fù)債 + 期初所有者權(quán)益 + 本期的利潤 = 期初負(fù)債 + 期初所有者權(quán)益 + 本期收入 - 本期費(fèi)用,給它變一下 期末的資產(chǎn)+本期的費(fèi)用 = 期初的負(fù)債 + 期初的所有者權(quán)益 + 本期收入,左邊的記在借方,右邊的記在貸方。

初學(xué)者如何學(xué)習(xí)做會計(jì)分錄?

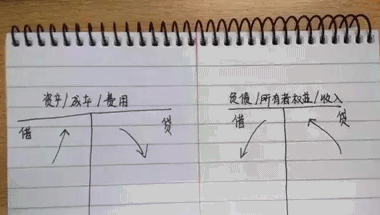

小編教您個(gè)笨辦法:你把一張紙中間劃一條線左邊寫上資產(chǎn)類、成本類、費(fèi)用類還有損益類的費(fèi)用科目,右邊寫上負(fù)債類、所有者權(quán)益類、損益類的收入科目。

把左邊的科目設(shè)為“借方”科目,“借方”科目的增加記“借方”同號相加。“借方”科目的減少記“貸方”異號相減。

同理把右邊的科目設(shè)為“貸方”科目,“貸方”科目的增加記“貸方”同號相加,“貸方”科目的減少記“借方”異號相減。

這個(gè)你不會都不會畫吧!

好吧,我其實(shí)是很擔(dān)心你,我先畫一個(gè)給你們看看,請看下圖:

如果可以,你可以把會計(jì)分錄也進(jìn)行填在上面,其實(shí)對于會計(jì)從業(yè)來說,比較常用的會計(jì)分錄有如下:

資產(chǎn)類:銀行存款、庫存現(xiàn)金、其他貨幣資金、應(yīng)收賬款、其他應(yīng)收款、固定資產(chǎn)、累計(jì)折舊、無形資產(chǎn)、原材料、庫存商品等。

負(fù)債類:長/短期借款、應(yīng)付職工薪酬、應(yīng)付賬款、其他應(yīng)付款等

所有者權(quán)益類:基本上都會用到,去查看會計(jì)科目匯總

成本類:生產(chǎn)成本、制造費(fèi)用等

費(fèi)用類:銷/管/財(cái)三大費(fèi)用、主營業(yè)務(wù)成本、其他業(yè)務(wù)成本等

收入類:主營業(yè)務(wù)收入、其他業(yè)務(wù)收入等

牛刀小試

1. 本月提取備用金1000元。

借:庫存現(xiàn)金 1000

貸:銀行存款 1000

2. 業(yè)務(wù)員小王出差借款1500元,以現(xiàn)金支付。

借:其收它應(yīng)收款——小王 1500

貸:庫存現(xiàn)金 1500

3. 月底小王回公司報(bào)銷1000元,余款退回;若報(bào)銷1600元呢?

借:管理費(fèi)用——差旅費(fèi) 1000

庫存現(xiàn)金 500

貸:其它應(yīng)收款 1500

4. 出納將多余現(xiàn)金1500元存入銀行。

借:銀行存款 1500

貸:庫存現(xiàn)金 1500

5. 本月計(jì)提銀行借款利息5000元;收到銀行存款利息1500元

借:財(cái)務(wù)費(fèi)用 5000 借:銀行存款(1500)

貸:應(yīng)付利息 5000 貸:財(cái)務(wù)費(fèi)用 (1500)

-

長期待攤費(fèi)用借貸方向

因此對這種費(fèi)用應(yīng)作為待攤費(fèi)用處理,又因?yàn)榉制谙拊?年以上,所以稱之為長期待攤費(fèi)用,在各受益期內(nèi)平均按其他標(biāo)準(zhǔn)攤銷。所以是一種積蓄,當(dāng)然為資產(chǎn)。長期待攤費(fèi)用是什么?“長期待攤費(fèi)用

-

商品進(jìn)銷差價(jià)借貸方向(商品進(jìn)銷差價(jià)怎么做賬)

企業(yè)的商品進(jìn)銷差價(jià)率各期之間比較均衡的,也可以采用上期商品進(jìn)銷差價(jià)率計(jì)算分?jǐn)偙酒诘纳唐愤M(jìn)銷差價(jià)。年度終了,應(yīng)對商品進(jìn)銷差價(jià)進(jìn)行核實(shí)調(diào)整。“商品進(jìn)銷差價(jià)”科目的期末貸方余額,反映

-

會計(jì)科目的借貸方向是怎么界定的

上面說的只是,一般會計(jì)科目的借貸記錄規(guī)則。除此之外還存在一些比較特殊的會計(jì)科目,不能按照這樣的規(guī)則進(jìn)行財(cái)務(wù)處理。有借必有貸,借貸必相等!對于借貸記賬法當(dāng)中的借貸方向,你真的會區(qū)分嗎

-

專項(xiàng)應(yīng)付款余額可以是借方嗎

專項(xiàng)應(yīng)付款余額可以是借方嗎,一起來看看數(shù)豆子為大家整理的內(nèi)容。專項(xiàng)應(yīng)付款余額可以是借方嗎專項(xiàng)應(yīng)付款貸方和借方分別代表什么?專項(xiàng)應(yīng)付款中的借方和貸方是指增加或減少。"專項(xiàng)應(yīng)付款"

-

六大類科目的借貸方向

六大類科目的借貸方向,關(guān)于這個(gè)內(nèi)容,數(shù)豆子整理如下資料。六大類科目的借貸方向應(yīng)交稅費(fèi)應(yīng)交增值稅借方表示什么這和"應(yīng)交稅費(fèi)"的賬戶的性質(zhì)有關(guān),應(yīng)交稅費(fèi)貸方記增加,借方記減少。進(jìn)項(xiàng)

-

少數(shù)股東權(quán)益貸方填什么

少數(shù)股東權(quán)益貸方填什么,最近很多小伙伴關(guān)注這個(gè)問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。答:少數(shù)股東權(quán)益在合并報(bào)表的時(shí)候會出現(xiàn),單體的報(bào)表中是不出現(xiàn)的,出現(xiàn)的原因是

-

借方和貸方可以是同個(gè)科目嗎

借方和貸方可以是同個(gè)科目嗎,財(cái)務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。明細(xì)錯(cuò)誤用簡易方法不用紅字修改分錄當(dāng)年6月填制記賬憑證,修正借:其他應(yīng)收

-

成本類賬戶期末余額貸方表示什么

成本類賬戶期末余額貸方表示什么,在會計(jì)行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。借貸記賬法下,成本類賬戶借方登記增加額,貸方登記減少額;期末余額一

-

質(zhì)保金增加借方還是貸方

質(zhì)保金增加借方還是貸方,遇到這個(gè)問題不要怕,數(shù)豆子整理了與質(zhì)保金相關(guān)的內(nèi)容,看完一定可以解決。在實(shí)際工作中:帳務(wù)處理:甲方根據(jù)乙方開據(jù)的工程發(fā)票,借記:在建工程等工程類科目或

- 應(yīng)收帳款借方余額的帳務(wù)處理