-

對于持續(xù)經(jīng)營的企業(yè),可能會同時產(chǎn)生應(yīng)收賬款與應(yīng)付賬款。那么,企業(yè)應(yīng)收賬款與應(yīng)付賬款允許的信用期間能否配合起來,應(yīng)收賬款與應(yīng)付賬款實(shí)際的周轉(zhuǎn)期能否配合起來,以減少企業(yè)的資金占用,獲得更好的效益?

1

應(yīng)收應(yīng)付時間節(jié)點(diǎn)配合情況分析

應(yīng)收應(yīng)付時間節(jié)點(diǎn)如果能夠配合起來,例如,應(yīng)收賬款的到期時間,剛好與應(yīng)付賬款的支付時間一致,這既能滿足支付的需要,又能實(shí)現(xiàn)經(jīng)營增值,減輕了企業(yè)經(jīng)營的資金壓力。

應(yīng)收應(yīng)付時間節(jié)點(diǎn)的配合,有兩個方面的含義:一方面是供銷體系洽談允許的信用期間配合,另一方面是供銷體系實(shí)際周轉(zhuǎn)期的配合。

供銷體系洽談允許的信用期間配合,可以作為與供應(yīng)商、客戶洽談信用期間時的談判目標(biāo)。

與客戶洽談時盡量縮短應(yīng)收賬款的信用期間,同時,與供應(yīng)商洽談時盡量延長應(yīng)付賬款的信用期間。如果兩個方向的洽談結(jié)果能夠達(dá)成應(yīng)收賬款的信用期間等于或近似等于應(yīng)付賬款的信用期間,那么,收回的應(yīng)收賬款可用于支付應(yīng)付賬款,也就是生產(chǎn)經(jīng)營上無須墊付資金的理想信用期間配合情況。

供銷體系洽談允許的信用期間配合,不要局限在一筆業(yè)務(wù)或一個完整經(jīng)營周期的情況,不要局限在先有購貨產(chǎn)生應(yīng)付賬款而后有銷售產(chǎn)生應(yīng)收賬款的情況,而是要著眼于企業(yè)大局,在諸多業(yè)務(wù)總體平均的信用期間加以配合。

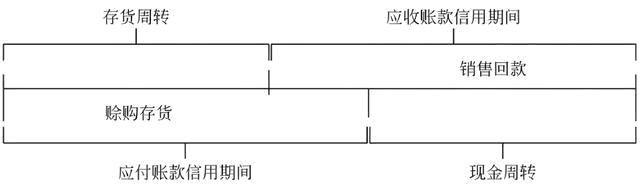

應(yīng)收賬款信用期間與應(yīng)付賬款信用期間的配合,在經(jīng)營周期示意圖中的直觀表現(xiàn),如下圖。

圖中,雖然兩個期間有先有后,但配合的效果要求的是圖上應(yīng)收賬款信用期間長度等于應(yīng)付賬款信用期間長度,如果是這樣就達(dá)到了配合效果,就能總體上實(shí)現(xiàn)用收回的貨款支付到期的貨款。

以上是應(yīng)收應(yīng)付信用期間的配合,可以說是標(biāo)準(zhǔn)收付款賬期的配合。但企業(yè)實(shí)際經(jīng)營時,實(shí)際賬期是否能夠配合上,要看供銷體系實(shí)際周轉(zhuǎn)期的配合情況。

財務(wù)工作中,你是否遇到焦頭爛額不知如何解決的問題呢?

2

供銷體系實(shí)際周轉(zhuǎn)期的配合

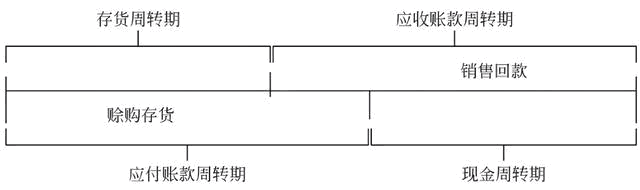

供銷體系實(shí)際周轉(zhuǎn)期的配合,是指實(shí)際收付款時達(dá)到了應(yīng)收賬款周轉(zhuǎn)期與應(yīng)付賬款周轉(zhuǎn)期相等或近似相等,如下圖。

圖中,應(yīng)收賬款周轉(zhuǎn)期與應(yīng)付賬款周轉(zhuǎn)期相等或近似相等,那么,在諸多業(yè)務(wù)同時經(jīng)營的過程中,這一筆銷售業(yè)務(wù)收到了款,另一筆采購業(yè)務(wù)可能正好賬款到期,這樣資金總體流動會很順暢。

即使資金有時會短缺,但暫時墊付的資金是可預(yù)計的,是能合理安排的,而不會出現(xiàn)拆東墻補(bǔ)西墻、資金無著落的狀況,這會減少企業(yè)的風(fēng)險。

如果說供銷體系洽談允許的信用期間配合是一種已經(jīng)洽談成功的標(biāo)準(zhǔn)狀況,那么供銷體系實(shí)際周轉(zhuǎn)期的配合就是一種已經(jīng)在經(jīng)營上做到的實(shí)際狀況。

關(guān)于總體上的配合,有些行業(yè)或企業(yè)能夠?qū)崿F(xiàn),如比較強(qiáng)勢的企業(yè),還可能超水平實(shí)現(xiàn)(如一些簽訂背靠背合同的企業(yè))。但有些行業(yè)或企業(yè)可能無法實(shí)現(xiàn),如上市公司生產(chǎn)銷售貨架,應(yīng)收賬款賬期長,而采購的鋼材幾乎是現(xiàn)金采購,就無法做到總體上的收付配合,企業(yè)需要墊付經(jīng)營資金。

3

標(biāo)準(zhǔn)賬期與實(shí)際賬期長短比較分析

如果說供銷體系洽談允許的信用期間配合是一種已經(jīng)洽談成功的標(biāo)準(zhǔn)狀況,那么供銷體系實(shí)際周轉(zhuǎn)期的配合就是一種已經(jīng)在經(jīng)營上做到的實(shí)際狀況。標(biāo)準(zhǔn)與實(shí)際相比往往會有差異,差異是有利的還是不利的,需要企業(yè)高層管理人員或管理會計人員關(guān)注并加以分析,以改進(jìn)不利差異。

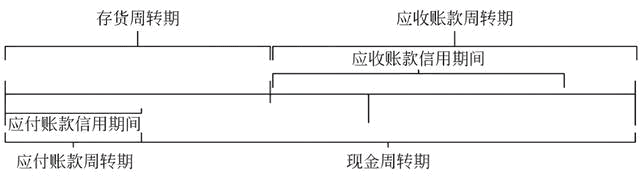

需要加以改進(jìn)的不利差異如下圖所示。

如圖所示,應(yīng)收賬款的回款期標(biāo)準(zhǔn)為應(yīng)收賬款信用期間,實(shí)際回款期為應(yīng)收賬款周轉(zhuǎn)期。如果應(yīng)收賬款的標(biāo)準(zhǔn)回款期小于實(shí)際回款期,說明有些應(yīng)收賬款是逾期收回的。同時,應(yīng)收賬款的信用期間長于應(yīng)付賬款的信用期間,而實(shí)際收款情況比預(yù)計的標(biāo)準(zhǔn)情況還在惡化,這更加劇了資金壓力。

這種情況需要向高層領(lǐng)導(dǎo)建議,要求銷售部門改善其回款情況。同時,需要建議細(xì)看應(yīng)收賬款賬齡分析表,以及逾期應(yīng)收賬款報表,針對出現(xiàn)逾期的客戶做重點(diǎn)改進(jìn)管理。應(yīng)付賬款的管理也是類似的道理,這里不再詳述。

4

關(guān)于是否考慮時間價值的決策思考

如果應(yīng)收賬款的信用期間較長,或者雖然恰談的應(yīng)收賬款信用期間較短,但實(shí)際回款的賬期較長,這兩種情況都會影響客戶對企業(yè)的貢獻(xiàn)。

企業(yè)接單時,考慮客戶的貢獻(xiàn),除了利用毛利及毛利率指標(biāo)評價外,還可以結(jié)合賒銷賬期,考慮應(yīng)收賬款占用資金的機(jī)會成本。在毛利基礎(chǔ)上,扣減機(jī)會成本,再看客戶是否對企業(yè)有貢獻(xiàn)。如果沒有貢獻(xiàn),可以考慮不接受訂單,或與客戶協(xié)商縮短信用期間。

對于信用期間較長的訂單,合同評審時考慮應(yīng)收賬款占用資金的機(jī)會成本,就相當(dāng)于考慮了時間價值,在實(shí)務(wù)中,經(jīng)常考慮的是應(yīng)收賬款占用資金的利息成本。計算利息成本可以利用應(yīng)收賬款機(jī)會成本的計算方法。

應(yīng)收賬款占用資金的機(jī)會成本=日銷售額×應(yīng)收賬款周轉(zhuǎn)期×變動成本率×資金成本率

利用此公式的原理,將其演變成合同評審時訂單應(yīng)收賬款占用資金的利息成本,公式如下。

訂單應(yīng)收賬款占用資金的利息成本=訂單金額×信用期間×變動成本率×利息率

利息率可按企業(yè)籌資成本率計算,例如,企業(yè)主要從銀行借款以補(bǔ)充經(jīng)營性流動資金的不足,那么可以按銀行借款利率計算利息,并考慮利息抵稅的影響。

合同約定一次性付款的利息成本,可以直接按公式計算;如果合同約定分期付款,可以分段計算利息成本。例如,合同簽訂預(yù)付20%貨款,發(fā)貨前支付30%貨款,客戶收貨后6個月支付40%貨款;剩余10%貨款作為質(zhì)保金,于客戶收貨后一年內(nèi)支付。此合同需要分兩段計算,其中40%的訂單金額按6個月計算,10%的訂單金額按12個月計算。

合同評審時,關(guān)于利息成本的預(yù)計屬于企業(yè)內(nèi)部管理決策所需要的會計信息,每家企業(yè)計算利息成本的公式以及每個參數(shù)的算法,可能會有所不同。但每家企業(yè)設(shè)計利息成本時都要符合企業(yè)的實(shí)際情況,注重決策應(yīng)用的合理指導(dǎo)作用。

-

合同負(fù)債與預(yù)計賬款的區(qū)別

1、銷售返利(現(xiàn)金返利)在確認(rèn)當(dāng)期收入時,銷售返利部分屬于可變對價的銷售返利部分,應(yīng)該計入合同負(fù)債還是預(yù)計負(fù)債?2、計入合同負(fù)債和預(yù)計負(fù)債的區(qū)別以及理論依據(jù)分別是什么?預(yù)計負(fù)債是《

-

應(yīng)收賬款余額百分比法與賬齡分析法的比較

采用應(yīng)收賬款余額百分比法與賬齡分析法計提壞賬準(zhǔn)備,由于計算壞損失所依據(jù)的應(yīng)收賬款數(shù)額包括了以前會計期間的賒銷數(shù),其計提的壞賬準(zhǔn)備并不反映于其應(yīng)屬的會計期間。因此,采用應(yīng)收賬款余額百

-

預(yù)付賬款為什么要計提壞賬準(zhǔn)備

預(yù)付賬款為什么要計提壞賬準(zhǔn)備,數(shù)豆子為大家整理相關(guān)內(nèi)容如下。預(yù)付賬款為什么要計提壞賬準(zhǔn)備?壞賬準(zhǔn)備的計提方法都有哪些?1、賬齡分析法這是根據(jù)應(yīng)收賬款賬齡的長短來估計壞賬損失的方

-

應(yīng)收賬款周轉(zhuǎn)率正常值是多少

應(yīng)收賬款周轉(zhuǎn)率正常值是多少,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。應(yīng)收帳款周轉(zhuǎn)率企業(yè)設(shè)置的標(biāo)準(zhǔn)值:3。公式:應(yīng)收賬款周轉(zhuǎn)率=賒銷收入凈額/[(

-

預(yù)付賬款發(fā)票到了怎么做賬

預(yù)付賬款發(fā)票到了怎么做賬,最近很多小伙伴關(guān)注這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。預(yù)收款按照權(quán)責(zé)發(fā)生制原則,會計上不能確認(rèn)收入,也沒有發(fā)生納稅義務(wù)。但如果開

-

應(yīng)收賬款為現(xiàn)金收據(jù)可以是普通收據(jù)嗎

應(yīng)收賬款為現(xiàn)金收據(jù)可以是普通收據(jù)嗎,在會計行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。另,收據(jù)只能做為收付款憑證,如資金往來款,借款,付款等。不可做

-

金蝶怎么計算應(yīng)收賬款賬齡

金蝶怎么計算應(yīng)收賬款賬齡,在會計行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。賬齡有兩種算法,一種是按照收入確認(rèn)日,一種是按照約定的付款期。比如說1月

-

沖銷無法支付的應(yīng)付賬款會計分錄

沖銷無法支付的應(yīng)付賬款會計分錄,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。企業(yè)無法支付的應(yīng)付賬款時,應(yīng)將該項應(yīng)付賬款賬面余額計入"營業(yè)外收入"。營

-

帶庫存的應(yīng)付賬款怎么查詢明細(xì)

帶庫存的應(yīng)付賬款怎么查詢明細(xì),如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請大家參考。帶庫存的應(yīng)付賬款怎么查詢明細(xì)如果是手工帳的話你翻下總賬或者明細(xì)賬都可以,如

-

應(yīng)收賬款計價測試時應(yīng)收賬款的賬齡為什么是識別特征

應(yīng)收賬款計價測試時應(yīng)收賬款的賬齡為什么是識別特征,關(guān)于這個問題,一直是大家所關(guān)注的內(nèi)容,如果不太了解,也別著急,一起來看看數(shù)豆子為大家整理的相關(guān)知識吧。應(yīng)收賬款計價測試時