-

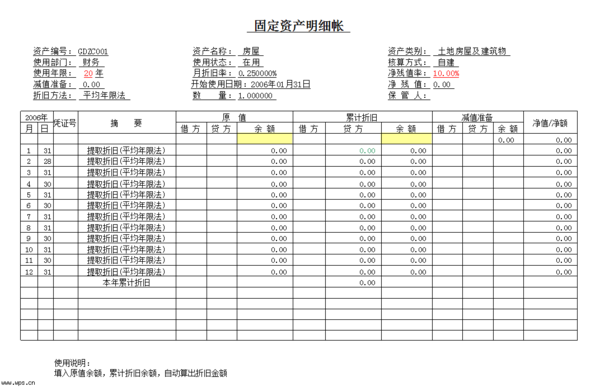

固定資產(chǎn)明細賬怎么填?固定資產(chǎn)管理是一項很頭疼的事情,因為具體實物使用部門隨意性太強,必須制定一定的固定資產(chǎn)管理考核辦法,比如更新、拆除、報廢等等。

固定資產(chǎn)賬簿如何登記填寫:

固定資產(chǎn)原值欄在余額里面填寫原值數(shù);折舊欄在余額里面填折舊數(shù);凈值在余額欄填寫原值與折舊的差額。凈值欄在最后一個月提完后應該是零。

如果你是新建單位的一套帳,固定資產(chǎn)按照憑證登記,原值記在借方,表示固定資產(chǎn)的增加,每月要結出余額;余額每月計提折舊后的凈值即:原值減月折舊;按月攤銷即可!

固定資產(chǎn)卡片賬是明細賬嗎?

固定資產(chǎn)卡片是登記固定資產(chǎn)基礎信息的卡片,包括名稱,使用地點,折舊科目,所屬類別,折舊方法,預計使用年限,預計凈殘值,月折舊額等等信息,因為固定資產(chǎn)是采用歷史成本法記賬,所以固定資產(chǎn)卡片可以說是固定資產(chǎn)的一張最原始也是最重要的一張信息卡片,它不同于明細賬,明細賬僅僅是記錄固定資產(chǎn)增加減少的一種賬目,它不能反應每個固定資產(chǎn)的信息,所以2個是完全不同的

固定資產(chǎn)加速折舊,扣除明細表季度怎么填?

填報對象

填報納稅人符合《財政部、國家稅務總局關于完善固定資產(chǎn)加速折舊稅收政策有關問題的通知》(財稅〔2014〕75號)和《國家稅務總局關于固定資產(chǎn)加速折舊稅收政策有關問題的公告》(國家稅務總局公告2014年第64號)規(guī)定,2014年及以后年度新增固定資產(chǎn)縮短折舊年限或采取年數(shù)總和法、雙倍余額遞減法加速折舊以及一次性稅前扣除(統(tǒng)稱加速折舊)方法的項目和金額。

其中,六大行業(yè)所屬企業(yè)本期采取縮短折舊年限或采取年數(shù)總和法、雙倍余額遞減法加速折舊計算的折舊額歸集至《資產(chǎn)折舊、攤銷情況及納稅調整明細表》(編號A105080)的相應固定資產(chǎn)類別“新增固定資產(chǎn)加速折舊額”一欄。

收入占比

企業(yè)固定資產(chǎn)采取加速折舊的,在年度中間預繳申報時,由于無法取得主營業(yè)務收入占收入總額的比重數(shù)據(jù),可以由企業(yè)合理預估先行享受,須同時報送《固定資產(chǎn)加速折舊(扣除)預繳情況統(tǒng)計表》,該統(tǒng)計表將固定資產(chǎn)分為房屋、建筑物與機器設備和其他固定資產(chǎn)兩類,且無需填寫會計計提折舊的情況。納稅人應當注意《預繳情況統(tǒng)計表》與年度申報的本表之間的相關數(shù)據(jù)的銜接。

企業(yè)在生產(chǎn)經(jīng)營過程中,收入占比可能發(fā)生變化,為簡便可行,應以固定資產(chǎn)開始用于生產(chǎn)經(jīng)營當年的數(shù)據(jù)為準。主管稅務機關將對享受了本項優(yōu)惠政策的企業(yè)加強后續(xù)管理,在固定資產(chǎn)開始用于生產(chǎn)經(jīng)營并采用加速折舊的當年,對預繳申報時享受了優(yōu)惠政策的企業(yè),年終匯算清繳時必須對企業(yè)全年主營業(yè)務收入占企業(yè)收入總額的比例進行重點審核。作為納稅人,在次年匯算清繳時應認真自查,如發(fā)現(xiàn)從事六大行業(yè)的業(yè)務收入沒有大于收入總額50%的,應停止享受相關優(yōu)惠政策,一并進行納稅調整。需要注意的是,從次年開始,即使收入比例發(fā)生變化低于50%,也不影響企業(yè)享受優(yōu)惠政策。

單位價值

納稅人要正確理解“‘持有’的‘單位價值不超過5000元’的固定資產(chǎn)”的條件,指該項固定資產(chǎn)原值而不是已計提了部分折舊后的余值。企業(yè)在2014年1月1日前已購進的單位價值不超過5000元的固定資產(chǎn),迄今尚未足額提取折舊的余額;此后新購進的單位價值不超過5000元的固定資產(chǎn),均允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。有關該項已計入當期成本費用的金額,填入本表第13行對應的固定資產(chǎn)種類那一列。

優(yōu)惠數(shù)據(jù)

為統(tǒng)計加速折舊、扣除政策的優(yōu)惠數(shù)據(jù),應按以下情況分別填報:

會計處理采取正常折舊方法,稅法規(guī)定采取縮短年限方法的,按稅法規(guī)定折舊完畢后;稅法規(guī)定采取年數(shù)總和法、雙倍余額遞減法方法的,從按稅法規(guī)定折舊金額小于按會計處理折舊金額的年度起,該項固定資產(chǎn)不再填寫本表。

會計處理、稅法規(guī)定均采取加速折舊方法的,合計欄項下“正常折舊額”,按該類固定資產(chǎn)稅法最低折舊年限和直線法估算“正常折舊額”,與稅法規(guī)定的“加速折舊額”的差額,填報加速折舊的優(yōu)惠金額。

填寫《固定資產(chǎn)加速折舊、扣除明細表》的目的,是正確反映納稅人享受固定資產(chǎn)加速折舊稅收優(yōu)惠政策以及該項稅會差異調整的情況,該表也是稅務機關審核該項優(yōu)惠政策運用準確性的必要資料。

新購進

正確把握新購進固定資產(chǎn)的含義,指企業(yè)2014年1月1日以后購買并且在此后投入使用的,全新的固定資產(chǎn)和他人已使用過的固定資產(chǎn)。其中,設備購置時間應以設備發(fā)票開具時間為準;采取分期付款或賒銷方式取得設備的,以設備到貨時間為準;自行建造的固定資產(chǎn),其購置時間點原則上應以建造工程竣工決算的時間點為準。

用于研發(fā)活動的儀器、設備范圍口徑,按照《國家稅務總局關于印發(fā)〈企業(yè)研究開發(fā)費用稅前扣除管理辦法(試行)〉的通知》(國稅發(fā)〔2008〕116號)或《科學技術部、財政部、國家稅務總局關于印發(fā)〈高新技術企業(yè)認定管理工作指引〉的通知》(國科發(fā)火〔2008〕362號)規(guī)定執(zhí)行。

政策選擇

納稅人的固定資產(chǎn)既符合本公告優(yōu)惠政策條件,同時符合《國家稅務總局關于企業(yè)固定資產(chǎn)加速折舊所得稅處理有關問題的通知》(國稅發(fā)〔2009〕81號)、《財政部、國家稅務總局關于進一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》(財稅〔2012〕27號)中相關加速折舊政策條件的,可由納稅人選擇其中最優(yōu)惠的政策執(zhí)行,且一經(jīng)選擇,不得改變。如果選擇享受國稅發(fā)〔2009〕81號文件和財稅〔2012〕27號文件規(guī)定的優(yōu)惠的,無需填報此表。

此外,按國稅發(fā)〔2009〕81號文件規(guī)定進行的固定資產(chǎn)加速折舊,也不填報本表。

準確定位

企業(yè)應當準確定位本企業(yè)所歸屬的行業(yè)。具體來講,就是要對照國家統(tǒng)計局《國民經(jīng)濟行業(yè)分類與代碼(GB/4754-2011)》及注釋,確定本企業(yè)屬于列舉的生物藥品制造業(yè),專用設備制造業(yè),鐵路、船舶、航空航天和其他運輸設備制造業(yè),計算機、通信和其他電子設備制造業(yè),儀器儀表制造業(yè),信息傳輸、軟件和信息技術服務業(yè)六大行業(yè)之一。

同時,應對固定資產(chǎn)投入使用當年的收入構成進行分析,其從事六大行業(yè)的主營業(yè)務收入大于企業(yè)所得稅法第六條規(guī)定的收入總額50%的,其2014年及以后購進的固定資產(chǎn),允許選擇采用加速折舊;如果達不到此項條件,則不能享受相關加速折舊優(yōu)惠政策,也就無需填報此表。

雙重優(yōu)惠

開展研發(fā)活動的企業(yè)在填報此表時需特別注意:企業(yè)只有已在會計上按照國家稅務總局2014年第64號公告規(guī)定對專門用于研發(fā)活動的儀器、設備進行加速折舊的會計處理,且符合研發(fā)費用加計扣除條件,才可以對已經(jīng)進行會計處理的折舊、費用等金額進行加計扣除,享受雙重的優(yōu)惠。

后續(xù)管理注意事項:企業(yè)享受此項加速折舊優(yōu)惠不需要稅務機關審批,而是實行事后備案管理。在備案時納稅人只需提供《固定資產(chǎn)加速折舊、扣除明細表》等相應報表,至于發(fā)票等原始憑證、記賬憑證等無需報送稅務機關,留存企業(yè)備查即可。同時,為加強管理,企業(yè)應建立臺賬,準確核算稅法與會計差異情況,以便以后年度填報《固定資產(chǎn)加速折舊、扣除明細表》時保持連貫性、準確性。

以上就是關于固定資產(chǎn)明細賬怎么填的詳細介紹,更多與固定資產(chǎn)明細賬有關的內容,請繼續(xù)關注數(shù)豆子會計網(wǎng),希望本文對你有所幫助。

- 上一篇:出口退稅需要哪些單據(jù)?

- 下一篇:小規(guī)模匯算清繳怎么做?

-

以融資租賃方式租入的固定資產(chǎn)發(fā)生的租賃費

2、根據(jù)《企業(yè)所得稅法實施條例》第四十七條:“(二)以融資租賃方式租入固定資產(chǎn)發(fā)生的租賃費支出,按照規(guī)定構成融資租入固定資產(chǎn)價值的部分應當提取折舊費用,分期扣除。”2、根據(jù)財稅〔2

-

固定資產(chǎn)清理的帳務處理

借:固定資產(chǎn)清理(轉入清理的固定資產(chǎn)帳面價值)營業(yè)外支出--處理固定資產(chǎn)凈損失(屬于生產(chǎn)經(jīng)營期間正常的處理損失)營業(yè)外收入--處理固定資產(chǎn)凈收益(屬于生產(chǎn)經(jīng)營期間)(4)收

-

固定資產(chǎn)的入賬

1.與該固定資產(chǎn)有關的經(jīng)濟利益很可能流入企業(yè)。⒉.該固定資產(chǎn)的成本能夠可靠地計量。固定資產(chǎn),是指同時具有下列特征的有形資產(chǎn)∶固定資產(chǎn)的成本,是指企業(yè)購建某項固定資產(chǎn)達到預定可使用狀

-

購入固定資產(chǎn)預付款怎么入賬

購入固定資產(chǎn)預付款怎么入賬,關于這個內容,數(shù)豆子整理如下資料。購入固定資產(chǎn)預付款怎么入賬預付賬款的會計分錄怎么做?1、預付款時借:預付賬款貸:銀行存款等2、取得發(fā)票時(1)如果預付

-

入固定資產(chǎn)的標準是5000嗎

入固定資產(chǎn)的標準是5000嗎,數(shù)豆子為大家整理相關內容如下。入固定資產(chǎn)的標準是5000嗎固定資產(chǎn)不超過5000的如何處理?1、根據(jù)(財稅[2014]75號)通知,對企業(yè)持有的單位

-

金蝶專業(yè)版怎么修改固定資產(chǎn)年限

金蝶專業(yè)版怎么修改固定資產(chǎn)年限,財務人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關內容,一起來看看吧。做變動,財務會計-固定資產(chǎn)-業(yè)務處理-變動處理-選擇要變動的卡片-變動就

-

固定資產(chǎn)以前年度損益調整的分錄

固定資產(chǎn)以前年度損益調整的分錄,財務人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關內容,一起來看看吧。答:根據(jù)《企業(yè)會計準則》規(guī)定正確會計分錄如下:借:以前年度損益調整貸

-

固定資產(chǎn)原價怎么算

固定資產(chǎn)原價怎么算,財務人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關內容,一起來看看吧。賬面價值=固定資產(chǎn)的原價-計提的減值準備-計提的累計折舊這里的賬面價值是指凈值,也

-

固定資產(chǎn)一次性計入成本費用的會計處理

固定資產(chǎn)一次性計入成本費用的會計處理,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關內容,一起來看看吧。答:公司于2016年3月購置一臺專門用于研發(fā)的設備,增值稅專用發(fā)票上

-

事業(yè)單位圖書要如何入固定資產(chǎn)

事業(yè)單位圖書要如何入固定資產(chǎn),關于固定資產(chǎn)的問題一直是各位會計們關注的,本文數(shù)豆子為大家整理了相關內容,一起來看看。房屋及構筑物,專用裝備,通用裝備,文物和擺設品,圖書等期限