-

會(huì)計(jì)電算化是計(jì)算機(jī)在會(huì)計(jì)數(shù)據(jù)處理中的應(yīng)用。長(zhǎng)久以來(lái),會(huì)計(jì)人員都是通過(guò)手工做賬。隨著計(jì)算機(jī)的發(fā)明以及軟件的進(jìn)步,會(huì)計(jì)人員開(kāi)始用計(jì)算機(jī)做賬,這是會(huì)計(jì)數(shù)據(jù)處理方式的一次革命。

會(huì)計(jì)電算化成為會(huì)計(jì)人員的必備工作技能。會(huì)計(jì)電算化現(xiàn)在處于什么地位呢?又有哪些優(yōu)點(diǎn)和缺點(diǎn)呢?本篇文章就帶你一起學(xué)習(xí)~~

(一)會(huì)計(jì)電算化的優(yōu)勢(shì)

1.快速、準(zhǔn)確

用計(jì)算機(jī)記賬、算賬、查詢會(huì)計(jì)賬簿、輸出會(huì)計(jì)報(bào)表,只要按一個(gè)鍵就可以了,速度非常快。只要錄入的數(shù)據(jù)是正確的,輸出的結(jié)果也是正確的。

2.實(shí)現(xiàn)會(huì)計(jì)數(shù)據(jù)處理的自動(dòng)化

計(jì)算機(jī)會(huì)計(jì)數(shù)據(jù)處理是按設(shè)定的程序進(jìn)行的,減少人為的干擾和錯(cuò)誤。

3.減輕會(huì)計(jì)人員的勞動(dòng)強(qiáng)度

由于計(jì)算機(jī)強(qiáng)大的計(jì)算、檢索能力,大大降低了會(huì)計(jì)人員的勞動(dòng)強(qiáng)度。

4.促進(jìn)會(huì)計(jì)人員工作職能從記賬算賬向財(cái)務(wù)分析、財(cái)務(wù)決策方向轉(zhuǎn)化。

記賬、算賬只是初級(jí)會(huì)計(jì)人員的工作。會(huì)計(jì)人員擺脫了初級(jí)、簡(jiǎn)單的勞動(dòng)以后,可以用更多的時(shí)間為企業(yè)管理決策服務(wù)。

(二)會(huì)計(jì)電算化的劣勢(shì)

1.適應(yīng)性比較差

如果發(fā)現(xiàn)會(huì)計(jì)軟件存在缺陷,或者會(huì)計(jì)政策調(diào)整,會(huì)計(jì)軟件需要升級(jí),修改會(huì)計(jì)軟件是一件很麻煩的事情,不能自己修改。相比之下,手工會(huì)計(jì)的適應(yīng)性就很好。

2.數(shù)據(jù)安全性較差,易受病毒、黑客攻擊。

由于會(huì)計(jì)數(shù)據(jù)存放在磁盤(pán)上,如果磁盤(pán)壞了,難以挽回?cái)?shù)據(jù)。另外,在網(wǎng)絡(luò)環(huán)境下,會(huì)計(jì)數(shù)據(jù)庫(kù)存在著被病毒、黑客非法入侵的風(fēng)險(xiǎn)。

為了防止這些風(fēng)險(xiǎn),除了提高會(huì)計(jì)軟件的安全性、適應(yīng)性以外,還應(yīng)該加強(qiáng)電算化會(huì)計(jì)管理,如:定期打印會(huì)計(jì)資料,定期備份會(huì)計(jì)數(shù)據(jù),安裝了會(huì)計(jì)軟件的電腦不得上網(wǎng)或者玩游戲,對(duì)用戶實(shí)行嚴(yán)格的權(quán)限管理,定期更換密碼等。

(三)會(huì)計(jì)電算化的地位

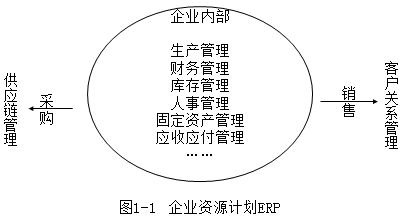

會(huì)計(jì)電算化是企業(yè)或者政府管理信息系統(tǒng)的一部分,所以會(huì)計(jì)電算化又稱為財(cái)務(wù)會(huì)計(jì)信息系統(tǒng)。

企業(yè)的管理信息系統(tǒng)是一個(gè)繁雜的體系,不僅包括企業(yè)內(nèi)部信息化,而且包括企業(yè)外部的信息化,總稱為企業(yè)資源計(jì)劃(ERP)。

企業(yè)內(nèi)部信息化涵蓋了諸如生產(chǎn)管理、財(cái)務(wù)會(huì)計(jì)、固定資產(chǎn)管理、庫(kù)存管理、人事工資管理、應(yīng)收應(yīng)付管理等子模塊;

企業(yè)外部信息化包括了供應(yīng)鏈管理(SCM)和客戶關(guān)系管理(CRM)。

政府管理信息系統(tǒng),又稱為電子政務(wù)。各政府部門(mén),如:工商、稅務(wù)、海關(guān)、質(zhì)檢等部門(mén)要建立信息系統(tǒng)。其內(nèi)部管理,如:財(cái)務(wù)會(huì)計(jì)、人事工資、檔案等業(yè)務(wù)管理都要實(shí)現(xiàn)信息化。

-

企業(yè)將自有房屋用于職工福利會(huì)計(jì)如何處理?

首先,在企業(yè)將自有房屋用于職工福利時(shí),應(yīng)該將其視作固定資產(chǎn)。因?yàn)檫@些房屋并不是用于出租或出售的,而是專門(mén)提供給職工使用的,屬于企業(yè)的非流動(dòng)資產(chǎn)。其次,企業(yè)需要將這些自有

-

退城建稅的會(huì)計(jì)分錄

城建稅計(jì)稅依據(jù),自1994年稅制改革后,由原先的納稅人實(shí)際繳納的產(chǎn)品稅、增值稅及營(yíng)業(yè)稅三種稅的稅額改為納稅人實(shí)際繳納的增值稅、消費(fèi)稅及營(yíng)業(yè)稅稅額。所以,城建稅的計(jì)稅依據(jù),即:納

-

轉(zhuǎn)出未交增值稅的會(huì)計(jì)分錄怎么做

“轉(zhuǎn)出未交增值稅”明細(xì)科目在月底有余額的時(shí)候,需要把當(dāng)月應(yīng)交未交的增值稅結(jié)轉(zhuǎn)到“應(yīng)交稅費(fèi)—未交增值稅”科目。即根據(jù)余額借記“應(yīng)交稅費(fèi)-應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)”明細(xì)科目,貸記“

-

銷售費(fèi)用有業(yè)務(wù)招待費(fèi)嗎 會(huì)計(jì)分錄是什么

銷售費(fèi)用是否有業(yè)務(wù)招待費(fèi)是會(huì)計(jì)人員平時(shí)工作中的常見(jiàn)問(wèn)題,銷售費(fèi)用一般包括了廣告費(fèi)、展覽費(fèi)及租賃費(fèi)等,業(yè)務(wù)招待費(fèi)主要就是和企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)直接相關(guān)的應(yīng)酬費(fèi)用。本文就針對(duì)銷售費(fèi)用是

-

結(jié)轉(zhuǎn)損益的會(huì)計(jì)分錄怎么寫(xiě)(結(jié)轉(zhuǎn)損益類賬戶的會(huì)計(jì)分錄)

企業(yè)損益類科目是指核算企業(yè)取得的收入和發(fā)生的成本費(fèi)用的科目,它具體包括:一、收入類科目:主營(yíng)業(yè)務(wù)收入、其他業(yè)務(wù)收入、投資收益、公允價(jià)值變動(dòng)損益等【注意】直接計(jì)入所有者權(quán)益的利得和損

-

核銷貸款收回賬務(wù)處理怎么做會(huì)計(jì)分錄

應(yīng)按收回同時(shí)應(yīng)在借款單位存款賬戶內(nèi)扣收逾期貸款,其會(huì)計(jì)分錄已確認(rèn)并轉(zhuǎn)銷的呆賬貸款,以后年度又收回來(lái)的的金額增加呆賬準(zhǔn)備,其會(huì)計(jì)分錄為:

-

所有者權(quán)益類會(huì)計(jì)科目有哪些內(nèi)容

說(shuō)到所有者權(quán)益,大家對(duì)此一定很熟悉了,所有者權(quán)益,就是說(shuō)我們的企業(yè)資產(chǎn)扣除負(fù)債后,由所有者享有的剩余權(quán)益。計(jì)提盈余公積、分配利潤(rùn)、轉(zhuǎn)增資本等都屬于所有者權(quán)益內(nèi)部結(jié)轉(zhuǎn):所有者權(quán)益類科

-

當(dāng)期損益包含哪些會(huì)計(jì)科目

當(dāng)期損益指企業(yè)在一定時(shí)期進(jìn)行生產(chǎn)經(jīng)營(yíng)活動(dòng)所取得的財(cái)務(wù)成果,表現(xiàn)為利潤(rùn)或虧損,通常把收入與費(fèi)用的差額作為當(dāng)期損益。直接計(jì)入當(dāng)期損益的利得和損失,就是記入營(yíng)業(yè)外收入和營(yíng)業(yè)外支出科目的金

-

印花稅的計(jì)提會(huì)計(jì)分錄

企業(yè)交納印花稅的會(huì)計(jì)處理,一般分為兩種情況:1、如果企業(yè)上交的印花稅稅額或購(gòu)買(mǎi)的印花稅票數(shù)額較小,可以直接列入管理費(fèi)用。上交印花稅或購(gòu)買(mǎi)印花稅票時(shí),借記"管理費(fèi)用一印花稅

-

海外代付代扣代繳稅款會(huì)計(jì)分錄(海外代付會(huì)計(jì)處理)

《中國(guó)銀監(jiān)會(huì)辦公廳關(guān)于規(guī)范同業(yè)代付業(yè)務(wù)管理的通知》(銀監(jiān)辦發(fā)〔2012〕237號(hào))規(guī)定,同業(yè)代付業(yè)務(wù),是指銀行根據(jù)客戶申請(qǐng),通過(guò)境內(nèi)外同業(yè)機(jī)構(gòu)或本行海外分支機(jī)構(gòu)為該客戶的國(guó)內(nèi)貿(mào)易或