企業(yè)發(fā)生的公益性捐贈(zèng)支出應(yīng)該如何進(jìn)行稅務(wù)處理申報(bào)

- 發(fā)表于:2022-09-09 08:13:15

- 分類:會(huì)計(jì)實(shí)務(wù)

-

公益性捐贈(zèng)是企業(yè)經(jīng)常發(fā)生的經(jīng)濟(jì)業(yè)務(wù),特別是在2020年新冠疫情爆發(fā)的大背景下,許多企業(yè)主動(dòng)承擔(dān)社會(huì)責(zé)任,紛紛捐款捐物共同抗擊疫情。

那么企業(yè)發(fā)生的公益性捐贈(zèng)支出應(yīng)該如何進(jìn)行稅務(wù)處理呢?今天小編就用一張表幫您梳理公益性捐贈(zèng)申報(bào)扣除的秘籍!

秘籍一

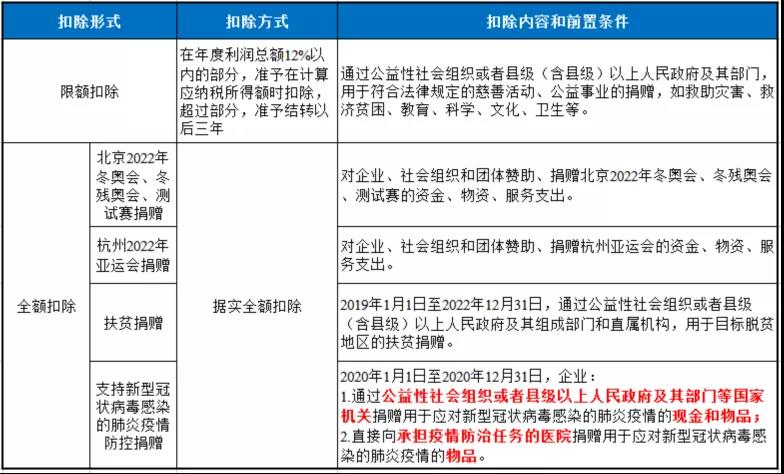

公益性捐贈(zèng)支出稅前扣除政策簡(jiǎn)明匯總表

秘籍二

慈善組織和其他社會(huì)組織取得公益性捐贈(zèng)稅前扣除資格的新規(guī)定

根據(jù)《關(guān)于公益性捐贈(zèng)稅前扣除有關(guān)事項(xiàng)的公告》(財(cái)政部 稅務(wù)總局 民政部公告2020年第27號(hào))的規(guī)定,社會(huì)組織需要同時(shí)滿足8項(xiàng)規(guī)定后方可獲得公益性捐贈(zèng)稅前扣除資格。特別需要強(qiáng)調(diào)的是,從2020年起,社會(huì)組織的公益性捐贈(zèng)稅前扣除資格將和非營(yíng)利組織免稅資格掛鉤,并且公益性捐贈(zèng)稅前扣除資格通過認(rèn)定后,其資格在三年內(nèi)都是有效的。

?在此提醒各位納稅人,在進(jìn)行公益性捐贈(zèng)前,可通過財(cái)政、稅務(wù)、民政部門官方網(wǎng)站等渠道查詢社會(huì)組織公益性捐贈(zèng)稅前扣除資格及有效期,確保捐贈(zèng)的渠道具有公益性捐贈(zèng)稅前扣除資格哦~

秘籍三

正確區(qū)分限額扣除和全額扣除

全額扣除是為了鼓勵(lì)企業(yè)定向捐贈(zèng)以支持如扶貧攻堅(jiān)和抗擊新冠疫情等,如上述表格所整理,符合條件的四項(xiàng)公益性捐贈(zèng),在發(fā)生時(shí)即可以全額據(jù)實(shí)扣除,不受捐贈(zèng)年度會(huì)計(jì)利潤(rùn)的限制。除此之外的符合條件的公益性捐贈(zèng)則屬于限額扣除的范圍,捐贈(zèng)年度實(shí)際可扣除的金額應(yīng)不超過當(dāng)年利潤(rùn)總額的12%。

在年度匯算清繳時(shí),限額扣除和全額扣除的公益性捐贈(zèng)支出需要分別填列A105070的不同行次。

舉個(gè)例子,A公司通過市政府向某山區(qū)小學(xué)捐贈(zèng)10萬元,納稅人當(dāng)年會(huì)計(jì)利潤(rùn)為200萬元。A公司的公益性捐贈(zèng)額10萬元小于當(dāng)年度的會(huì)計(jì)利潤(rùn)的12%(200*12%=24萬元),雖然10萬元的公益性捐贈(zèng)可以全部扣除,但申報(bào)時(shí),仍然需要填列A105070的“限額扣除”的相關(guān)欄次哦~

秘籍四

捐贈(zèng)非貨幣性資產(chǎn)的捐贈(zèng)額的確認(rèn)

用于對(duì)外捐贈(zèng)的資產(chǎn),因資產(chǎn)所有權(quán)屬已發(fā)生改變應(yīng)按視同銷售確定收入,以被移送資產(chǎn)的公允價(jià)值確定銷售收入和捐贈(zèng)支出額。

秘籍五

公益性捐贈(zèng)稅前扣除的季度、年度申報(bào)示例

ABC有限公司2020年11月發(fā)生如下捐贈(zèng)事項(xiàng):

(1)直接向某山區(qū)希望小學(xué)捐贈(zèng)20萬元;

(2)通過市政府向目標(biāo)脫貧地區(qū)捐贈(zèng)50萬元;

(3)向本市衛(wèi)健委捐贈(zèng)用于新冠肺炎疫情防控的款項(xiàng)10萬元;

(4)通過紅十字會(huì)向福利院捐贈(zèng)30萬元。

假設(shè)2020年度,企業(yè)累計(jì)實(shí)現(xiàn)的會(huì)計(jì)利潤(rùn)為100萬元。

首先看2020年第四季度的季度申報(bào),由于上述各項(xiàng)捐贈(zèng)已經(jīng)列支在企業(yè)的“營(yíng)業(yè)外支出”科目中,在季度按實(shí)際利潤(rùn)額進(jìn)行預(yù)繳時(shí),實(shí)際上就已經(jīng)扣除了所有捐贈(zèng)的款項(xiàng),但需注意,如果企業(yè)發(fā)生了符合據(jù)實(shí)全額扣除條件的支持疫情防控的捐贈(zèng)和扶貧捐贈(zèng),需在A201010 《免稅收入、減計(jì)收入、所得減免等優(yōu)惠明細(xì)表》的第42、43行進(jìn)行列示截止到本季度末,累計(jì)發(fā)生的捐贈(zèng)額,如下圖所示:

2020年第四季度A201010 《免稅收入、減計(jì)收入、所得減免等優(yōu)惠明細(xì)表》(局部)

接下來,我們以《中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表(A類,2017年版,2019年修訂)》的填報(bào)規(guī)范來分析納稅人該如何填報(bào)2020年度企業(yè)所得稅匯算清繳相關(guān)表單,如下圖:

2020年度匯算清繳《A105070 捐贈(zèng)支出及納稅調(diào)整明細(xì)表》(局部)

注:如2020年國(guó)家稅務(wù)總局對(duì)《中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表》申報(bào)表進(jìn)行修訂,請(qǐng)按照最新版申報(bào)表及其填報(bào)說明填列相關(guān)表單。

由于企業(yè)將現(xiàn)金直接捐贈(zèng)給某山區(qū)希望小學(xué),不符合公益性捐贈(zèng)的定義,因此所支出的20萬元填列在第1行;

通過市政府向目標(biāo)脫貧地區(qū)的捐款和通過本市衛(wèi)健委捐贈(zèng)用于新冠肺炎疫情防控的款項(xiàng)都符合全額扣除的條件,因此兩項(xiàng)捐贈(zèng)的合計(jì)數(shù)60萬元填列在第2行,再將其中的“扶貧捐贈(zèng)”支出額50萬元單獨(dú)填列在第3行;

而通過紅十字會(huì)向福利院捐贈(zèng)30萬元由于超過了年度利潤(rùn)總額的12%(100*12%=12萬元),因此在本年度只能扣除12萬元,剩余的18萬元?jiǎng)t結(jié)轉(zhuǎn)到以后3個(gè)納稅年度扣除。

-

企業(yè)接受現(xiàn)金捐贈(zèng)的收入計(jì)入哪個(gè)科目?

一般而言,如果企業(yè)接受的現(xiàn)金捐贈(zèng)是無條件的,那么這筆收入應(yīng)該記入收入類科目中的“其他收入”科目。這也是符合會(huì)計(jì)準(zhǔn)則和會(huì)計(jì)規(guī)定的。這是因?yàn)榫栀?zèng)是一種無條件的贈(zèng)與,與企業(yè)

-

捐贈(zèng)支出的扣除標(biāo)準(zhǔn)是什么

根據(jù)《財(cái)政部、國(guó)家稅務(wù)總局、民政部關(guān)于公益性捐贈(zèng)稅前扣除有關(guān)問題的補(bǔ)充通知》(財(cái)稅[2010]45號(hào))第三條規(guī)定,對(duì)獲得公益性捐贈(zèng)稅前扣除資格的公益性社會(huì)團(tuán)體,由財(cái)政部、國(guó)家稅

-

工會(huì)捐贈(zèng)支出怎么處理

工會(huì)捐贈(zèng)支出怎么處理,財(cái)務(wù)人員經(jīng)常會(huì)遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。個(gè)人認(rèn)為工會(huì)經(jīng)費(fèi)本來是拿來解決職工工資待遇等問題的,拿出工會(huì)經(jīng)費(fèi)做捐贈(zèng),如果要

-

企業(yè)接受捐贈(zèng)增值稅進(jìn)項(xiàng)稅額會(huì)計(jì)分錄

企業(yè)接受捐贈(zèng)增值稅進(jìn)項(xiàng)稅額會(huì)計(jì)分錄,關(guān)于增值稅的問題一直是各位會(huì)計(jì)們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。企業(yè)接受捐贈(zèng)增值稅進(jìn)項(xiàng)稅額會(huì)計(jì)分錄答:企業(yè)接受捐

-

企業(yè)向公益事業(yè)捐贈(zèng)涉稅問題

企業(yè)向公益事業(yè)捐贈(zèng)涉稅問題,每個(gè)企業(yè)都離不開會(huì)計(jì),在企業(yè)里做會(huì)計(jì),免不了遇到各種問題,下面一起來看看本文的問題如何解決。企業(yè)向公益事業(yè)捐贈(zèng)涉稅問題1、公益性捐贈(zèng)能否在納

-

接受實(shí)物捐贈(zèng)稅務(wù)處理

接受實(shí)物捐贈(zèng)稅務(wù)處理,如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請(qǐng)大家參考。接受實(shí)物捐贈(zèng)稅務(wù)處理(1)根據(jù)《企業(yè)所得稅法》第九條規(guī)定,企業(yè)發(fā)生的公益性捐贈(zèng)支出,在

-

收到捐贈(zèng)的設(shè)備如何計(jì)算企業(yè)所得稅

收到捐贈(zèng)的設(shè)備如何計(jì)算企業(yè)所得稅,如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請(qǐng)大家參考。收到捐贈(zèng)的設(shè)備如何計(jì)算企業(yè)所得稅?答:企業(yè)所得稅實(shí)施條例規(guī)定:通過捐贈(zèng)、

-

企業(yè)捐贈(zèng)支出屬于什么會(huì)計(jì)科目

企業(yè)捐贈(zèng)支出屬于什么會(huì)計(jì)科目,關(guān)于這個(gè)問題,一直是大家所關(guān)注的內(nèi)容,如果不太了解,也別著急,一起來看看數(shù)豆子為大家整理的相關(guān)知識(shí)吧。企業(yè)捐贈(zèng)支出屬于什么會(huì)計(jì)科目捐贈(zèng)支出根

-

捐贈(zèng)收入怎么開票?

1捐贈(zèng)收入怎樣開票捐贈(zèng)收入怎樣開票?下面是關(guān)于捐贈(zèng)開票的內(nèi)容,希望對(duì)大家有所幫助。可以參照《財(cái)政部國(guó)家稅務(wù)總局民政部關(guān)于公益性捐贈(zèng)稅前

-

捐贈(zèng)支出明細(xì)表的填寫方法

捐贈(zèng)支出明細(xì)表的填寫方法1.與舊表比較,新表捐贈(zèng)支出的計(jì)提基數(shù)是納稅調(diào)整后的“應(yīng)納稅所得額&