4種發(fā)出存貨計(jì)價(jià)方法的運(yùn)用

- 發(fā)表于:2022-09-13 08:23:43

- 分類:會(huì)計(jì)實(shí)務(wù)

-

存貨發(fā)出計(jì)價(jià)方法有哪些?“先進(jìn)先出發(fā)”、“移動(dòng)加權(quán)平均法”、“月末一次加權(quán)平均法”、“個(gè)別計(jì)價(jià)法”總是分不清怎么辦?

實(shí)務(wù)中,各位財(cái)務(wù)小伙伴是否遇到了這樣的難題呢?別急,今天小編就結(jié)合《企業(yè)會(huì)計(jì)準(zhǔn)則第1號(hào)——存貨》等相關(guān)規(guī)定來(lái)幫您答疑解惑啦!

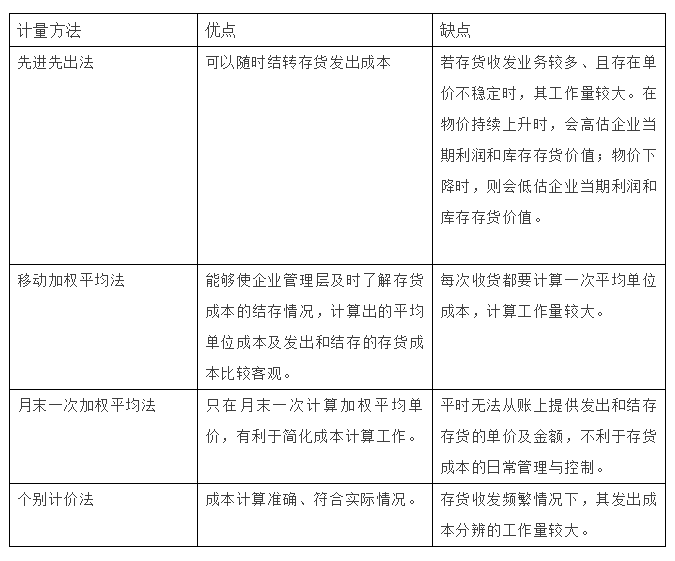

一、先進(jìn)先出法

先進(jìn)先出法是以先購(gòu)入的存貨應(yīng)先發(fā)出這樣一種存貨實(shí)物流轉(zhuǎn)假設(shè)為前提,對(duì)發(fā)出存貨進(jìn)行計(jì)價(jià)。采用這種方法,先購(gòu)入的存貨成本在后購(gòu)入存貨成本之前轉(zhuǎn)出,據(jù)此確定發(fā)出存貨和期末存貨的成本。

【例一】2019年12月甲公司持有的某商品購(gòu)銷情況如下:

12月1日結(jié)存商品100件,單位成本為1萬(wàn)元;12月15日購(gòu)入商品200件,單位成本為1.1萬(wàn)元;12月18日銷售商品100件;12月20日購(gòu)入商品100件,單位成本為1.2萬(wàn)元;12月28日銷售商品250件。不考慮其他因素,按照先進(jìn)先出法計(jì)算的當(dāng)月發(fā)出存貨的成本與月末結(jié)存的成本計(jì)算過(guò)程如下:

本月可供發(fā)出的商品成本

=100*1+200*1.1+100*1.2=440萬(wàn)元

本月發(fā)出商品成本

=100*1+200*1.1+50*1.2=380萬(wàn)元

月末結(jié)存成本=440-380=60萬(wàn)元

二、移動(dòng)加權(quán)平均法

移動(dòng)加權(quán)平均法,是指以每次進(jìn)貨的成本加上原有庫(kù)存存貨的成本,除以每次進(jìn)貨數(shù)量與原有庫(kù)存存貨的數(shù)量之和,據(jù)以計(jì)算加權(quán)平均單位成本,作為在下次進(jìn)貨前計(jì)算各次發(fā)出存貨成本的依據(jù)。

存貨單位成本=(原有庫(kù)存存貨的實(shí)際成本+本次進(jìn)貨的實(shí)際成本)÷(原有庫(kù)存存貨數(shù)量+本次進(jìn)貨數(shù)量)

本次發(fā)出存貨的成本=本次發(fā)出存貨的數(shù)量×本次發(fā)貨前存貨的單位成本

本月月末庫(kù)存存貨成本=月末庫(kù)存存貨的數(shù)量×本月月末存貨單位成本

【例二】2019年12月甲公司持有的某商品購(gòu)銷情況如下:

12月1日結(jié)存商品100件,單位成本為1萬(wàn)元;12月15日購(gòu)入商品200件,單位成本為1.1萬(wàn)元;12月18日銷售商品100件;12月20日購(gòu)入商品100件,單位成本為1.2萬(wàn)元;12月28日銷售商品250件。不考慮其他因素,按照移動(dòng)加權(quán)平均法計(jì)算的當(dāng)月發(fā)出存貨的成本與月末結(jié)存的成本計(jì)算過(guò)程如下:

本月可供發(fā)出的商品成本

=100*1+200*1.1+100*1.2=440萬(wàn)元

12月15日購(gòu)入商品后的移動(dòng)加權(quán)平均成本

=(100*1+200*1.1)/(100+200)=1.07萬(wàn)元;

12月18日銷售商品結(jié)轉(zhuǎn)存貨成本

=1.07*100=107萬(wàn)元;

12月20日購(gòu)入商品后的移動(dòng)加權(quán)平均成本

=(200*1.07+100*1.2)/(100+200)=1.11萬(wàn)元

12月28日銷售商品結(jié)轉(zhuǎn)存貨成本

=1.11*250=277.5萬(wàn)元

本月發(fā)出商品成本=107+277.5=384.5萬(wàn)元

月末結(jié)存成本=440-384.5=55.5萬(wàn)元

三、月末一次加權(quán)平均法

月末一次加權(quán)平均法,是指以當(dāng)月全部進(jìn)貨數(shù)量加上月初存貨數(shù)量作為權(quán)數(shù),去除當(dāng)月全部進(jìn)貨成本加上月初存貨成本,計(jì)算出存貨的加權(quán)平均單位成本,以此為基礎(chǔ)計(jì)算當(dāng)月發(fā)出存貨的成本和期末存貨的成本的一種方法。

存貨單位成本=[月初庫(kù)存存貨的實(shí)際成本+∑(本月各批進(jìn)貨的實(shí)際單位成本×本月各批進(jìn)貨的數(shù)量)]÷(月初庫(kù)存存貨的數(shù)量+本月各批進(jìn)貨數(shù)量之和)

本月發(fā)出存貨的成本=本月發(fā)出存貨的數(shù)量×存貨單位成本

本月月末庫(kù)存存貨成本=月末庫(kù)存存貨的數(shù)量×存貨單位成本

【例三】2019年12月甲公司持有的某商品購(gòu)銷情況如下:

12月1日結(jié)存商品100件,單位成本為1萬(wàn)元;12月15日購(gòu)入商品200件,單位成本為1.1萬(wàn)元;12月18日銷售商品100件;12月20日購(gòu)入商品100件,單位成本為1.2萬(wàn)元;12月28日銷售商品250件。不考慮其他因素,按照月末一次加權(quán)平均法計(jì)算的當(dāng)月發(fā)出存貨的成本與月末結(jié)存的成本計(jì)算過(guò)程如下:

本月可供發(fā)出的商品成本

=100*1+200*1.1+100*1.2=440萬(wàn)元

一次加權(quán)平均單位成本

=440/(100+200+100)=1.1萬(wàn)元

本月發(fā)出存貨的結(jié)轉(zhuǎn)成本

=1.1*(100+250)=385萬(wàn)元

月末結(jié)存成本=440-385=55萬(wàn)元

四、個(gè)別計(jì)價(jià)法

個(gè)別計(jì)價(jià)法,亦稱個(gè)人認(rèn)定法、具體辨認(rèn)法、分批實(shí)際法,其特征是注重所發(fā)出存貨具體項(xiàng)目的實(shí)務(wù)流轉(zhuǎn)與成本流轉(zhuǎn)之間的聯(lián)系,逐一辨認(rèn)各批發(fā)出存貨和期末存貨所屬的購(gòu)進(jìn)批別或生產(chǎn)批別,分別按其購(gòu)入或生產(chǎn)時(shí)所確定的單位成本計(jì)算各批發(fā)出存貨和期末存貨的成本。

個(gè)別計(jì)價(jià)法適用于一般不能代替使用的存貨、為特定項(xiàng)目專門購(gòu)入或制造的存貨以及提供的勞務(wù),如珠寶、名畫等貴重物品。

五、4種計(jì)量方法的優(yōu)缺點(diǎn)

特別提醒

對(duì)于性質(zhì)和用途相似的存貨,應(yīng)當(dāng)采用相同的成本計(jì)算方法確定發(fā)出存貨的成本。企業(yè)在確定發(fā)出存貨的成本時(shí),可以采用先進(jìn)先出法、移動(dòng)加權(quán)平均法、月末一次加權(quán)平均法和個(gè)別計(jì)價(jià)法等方法。現(xiàn)行會(huì)計(jì)準(zhǔn)則不允許采用后進(jìn)先出法確定發(fā)出存貨的成本。

- 上一篇:環(huán)境保護(hù)稅是什么稅

- 下一篇:個(gè)稅稅款繳納的三種方式

-

存貨盤虧的會(huì)計(jì)處理分錄

(3)屬于自然災(zāi)害等不可抗拒的原因而發(fā)生的存貨損失,應(yīng)當(dāng)編制以下的會(huì)計(jì)分錄:(2)屬于應(yīng)由過(guò)失人賠償?shù)膿p失,應(yīng)當(dāng)編制以下的會(huì)計(jì)分錄:企業(yè)應(yīng)該根據(jù)“存貨盤存報(bào)告單“所列金額,編制以下

-

可以計(jì)入存貨成本的有哪些

存貨的其他成本是指除采購(gòu)成本、加工成本以外的,使存貨達(dá)到目前場(chǎng)所和狀態(tài)所發(fā)生的其他支出。企業(yè)設(shè)計(jì)產(chǎn)品發(fā)生的設(shè)計(jì)費(fèi)用通常應(yīng)計(jì)入當(dāng)期損益,但是為特定客戶設(shè)計(jì)產(chǎn)品所發(fā)生的、可直接確定的設(shè)

-

采購(gòu)人員費(fèi)用計(jì)入存貨嗎

采購(gòu)人員費(fèi)用計(jì)入存貨嗎?存貨的采購(gòu)費(fèi)用,若屬于購(gòu)買該項(xiàng)存貨發(fā)生的直接相關(guān)費(fèi)用,如倉(cāng)儲(chǔ)費(fèi)、包裝費(fèi)、運(yùn)輸途中的合理?yè)p耗、入庫(kù)前的挑選整理費(fèi)用等,應(yīng)該計(jì)入采購(gòu)存貨的成本.根

-

存貨的入賬價(jià)值指的是

存貨的入賬價(jià)值指的是?存貨的采購(gòu)成本:包括購(gòu)買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購(gòu)成本的費(fèi)用.其中,存貨的購(gòu)買價(jià)款是指企業(yè)購(gòu)入的材料或商品

-

增值稅是否計(jì)入存貨入賬價(jià)值呢

增值稅是否計(jì)入存貨入賬價(jià)值呢,財(cái)務(wù)人員經(jīng)常會(huì)遇到此類問(wèn)題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來(lái)看看吧。能抵扣的增值稅不需算在入賬價(jià)值里,直接在"應(yīng)交稅費(fèi)-應(yīng)交增值稅";不能抵扣

-

餐飲企業(yè)具體要怎么存貨

餐飲企業(yè)具體要怎么存貨,最近很多小伙伴關(guān)注這個(gè)問(wèn)題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來(lái)看看吧。一、存貨的范圍有哪些確定存貨的范圍是正確核算存貨的基礎(chǔ),餐飲旅游服務(wù)業(yè)存貨的

-

存貨過(guò)期報(bào)廢需要進(jìn)項(xiàng)稅轉(zhuǎn)出嗎

存貨過(guò)期報(bào)廢需要進(jìn)項(xiàng)稅轉(zhuǎn)出嗎,存貨過(guò)期是屬于正常損失,是不能進(jìn)項(xiàng)稅轉(zhuǎn)出的,如果不太了解沒(méi)有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請(qǐng)大家參考。存貨過(guò)期報(bào)廢需要進(jìn)項(xiàng)稅轉(zhuǎn)出嗎?看

-

一般納稅人企業(yè)存貨實(shí)際成本包括哪些內(nèi)容

一般納稅人企業(yè)存貨實(shí)際成本包括哪些內(nèi)容,關(guān)于這個(gè)問(wèn)題,一直是大家所關(guān)注的內(nèi)容,如果不太了解,也別著急,一起來(lái)看看數(shù)豆子為大家整理的相關(guān)知識(shí)吧。一般納稅人企業(yè)存貨實(shí)際成本包

-

企業(yè)期末存貨數(shù)量的盤存方法

企業(yè)期末存貨數(shù)量的盤存方法,關(guān)于這個(gè)問(wèn)題,一直是大家所關(guān)注的內(nèi)容,作為一名企業(yè)的會(huì)計(jì)人員,一定要明白,企業(yè)盤存存貨的時(shí)候可以使用實(shí)地盤存法和永續(xù)盤存法。如果不太了解,也別著

-

存貨科目包括哪些?

在存貨科目包括哪些?又該如何進(jìn)行核算?存貨主要包括耗用、在產(chǎn)、出售三個(gè)部分,其中,耗用包括原材料(原料、材料、外購(gòu)半成品)在途物資、周轉(zhuǎn)材料(低值易耗品、包裝物)等;在產(chǎn)包括