-

由于企業(yè)資產、負債的賬面價值和計稅基礎的不同,容易產生相應的應納稅暫時性差異和可抵扣暫時性差異。對此,符合條件的情況下,應分別確認相應的遞延所得稅資產和遞延所得稅負債。

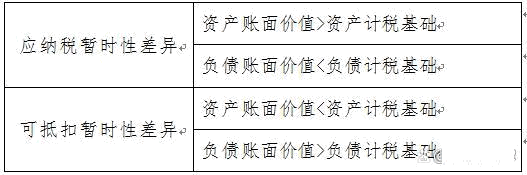

應納稅暫時性差異和可抵扣暫時性差異如何區(qū)分,如下圖所示:

遞延所得稅資產的賬務處理

借:遞延所得稅資產

貸:商譽

所得稅費用

其他綜合收益

資本公積( 合并財務報表的評估減值 )

盈余公積 /利潤分配——未分配利潤( 會計政策變更或前期差錯更正 )

【舉例1】

甲企業(yè)2021年工資薪金總額為1200萬元、計提職工教育經費為100萬元,未來期間有足夠的應納稅所得額可以利用可抵扣暫時性差異。

【解析】

根據(財稅〔2018〕51號)第一條規(guī)定,企業(yè)職工教育經費支出,不超過工資薪金總額8%的部分,準予在計算企業(yè)所得稅應納稅所得額時扣除;超過部分,準予在以后納稅年度結轉扣除。

該企業(yè)2021年的職工教育經費可以扣除96萬元,剩余4萬元可以結轉以后年度扣除,則以后年度有4萬元可以抵扣應納稅所得額,應確認相應的遞延所得稅資產為1萬元(4×25%)。

借:遞延所得稅資產 10000

貸:所得稅費用 10000

不確認遞延所得稅資產的特殊情況

如果企業(yè)發(fā)生的某項交易或事項不是企業(yè)合并 ,并且交易發(fā)生時既不影響會計利潤也不影響應納稅所得額 ,且該項交易中產生的資產、負債的初始確認金額與其計稅基礎不同,產生可抵扣暫時性差異的,會計準則規(guī)定在交易或事項發(fā)生時不確認相關的遞延所得稅資產 。

【案例2】

乙企業(yè)2021年發(fā)生資本化研究開發(fā)支出 800萬元,截至年末研發(fā)項目還沒有完成 。稅法規(guī)定,符合資本化的開發(fā)支出按其 175%作為計算攤銷額的基礎。

【解析】

乙企業(yè)按照會計準則規(guī)定資本化的開發(fā)支出為 800萬元,其計稅基礎為 14 00萬元( 8 000000 × 175% ),該開發(fā)支出及所形成無形資產在初始確認時其賬面價值與計稅基礎存在差異 ,因該差異并非產生于企業(yè)合并 ,同時在產生時既不影響會計利潤也不影響應納稅所得額,按照《企業(yè)會計準則第 18號——所得稅》規(guī)定, 不確認與該暫時性差異相關的所得稅影響 。

遞延所得稅資產的減值

(1)如果未來期間很可能無法取得足夠的應納稅所得額用以利用遞延所得稅資產的利益, 應當減記遞延所得稅資產的賬面價值 。

借: 所得稅費用 / 其他綜合收益等

貸:遞延所得稅資產

(2)遞延所得稅資產的賬面價值因上述原因減記以后 ,后續(xù)期間根據新的環(huán)境和情況判斷能夠產生足夠的應納稅所得額用以利用可抵扣暫時性差異,使得遞延所得稅資產包含的經濟利益能夠實現的,應相應恢復遞延所得稅資產的賬面價值 。

-

遞延所得稅資產期初余額說明什么

遞延所得稅資產期初余額說明什么?遞延所得稅資產,就是未來預計可以用來抵稅的資產,遞延所得稅是時間性差異對所得稅的影響,在納稅影響會計法下才會產生遞延稅款。是根據可抵扣

-

遞延所得稅資產對利潤表的影響

遞延所得稅資產對利潤表的影響遞延所得稅資產分錄1。根據新準則,所得稅會計采用的是資產負債表債務法,資產負債表日,確定資產負債表中除遞延所得稅資產和遞延所得稅負債外的其他資產負

-

所得稅匯算時確認遞延所得稅時怎么記賬

所得稅匯算時確認遞延所得稅時怎么記賬,財務人員經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。答:遞延所得稅通俗的講,就是會計上認定的繳稅金額與稅務局認定的

-

遞延所得稅資產期末可以為負數嗎

遞延所得稅資產期末可以為負數嗎,在會計行業(yè)經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。遞延所得稅值為負數,意思是說稅已經交清了,并且是超出了稅收了,下次

-

遞延所得稅資產申報時填哪里

遞延所得稅資產申報時填哪里,財務人員經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。納稅申報表,應納稅所得額=利潤總額+納稅調整增加額-納稅調整減少額+境外應稅

-

遞延所得稅資產轉回的處理與案例

遞延所得稅資產轉回的處理與案例,如果不太了解沒有關系,本文數豆子搜集整理了相關信息,請大家參考。遞延所得稅資產轉回的處理與案例固定資產報廢前,計提遞延所得稅是因為企業(yè)的

-

遞延所得稅資產適用什么稅率

遞延所得稅資產適用什么稅率,如果不太了解沒有關系,本文數豆子搜集整理了相關信息,請大家參考。遞延所得稅資產適用什么稅率?答:除了執(zhí)行過渡期優(yōu)惠政策的企業(yè)在確定適用稅率比

-

遞延收益會計科目是什么意思

遞延收益會計科目是什么意思,遞延收益屬于負債類別的會計科目,報表上列報為其他非流動負債.按應收或收到的金額,借記"其他應收款"、"銀行存款"

-

借遞延所得稅資產貸所得稅費用表示什么

借遞延所得稅資產貸所得稅費用表示什么,關于這個問題,一直是大家所關注的內容,如果不太了解,也別著急,一起來看看數豆子為大家整理的相關知識吧。借遞延所得稅資產貸所得稅費用表

-

遞延所得稅和會計利潤

舉例說明遞延所得稅和會計利潤的關系如下所示:案例(1)2014年會計虧損4000萬元,另外收到20000萬元的補貼.