-

文件依據(jù):

《財政部關(guān)于修訂印發(fā)<企業(yè)會計準則第14號——收入>的通知》(財會〔2017〕22號)

第十七條合同中存在重大融資成分的,企業(yè)應當按照假定客戶在取得商品控制權(quán)時即以現(xiàn)金支付的應付金額確定交易價格。該交易價格與合同對價之間的差額,應當在合同期間內(nèi)采用實際利率法攤銷。

合同開始日,企業(yè)預計客戶取得商品控制權(quán)與客戶支付價款間隔不超過一年的,可以不考慮合同中存在的重大融資成分。

案例

例一:

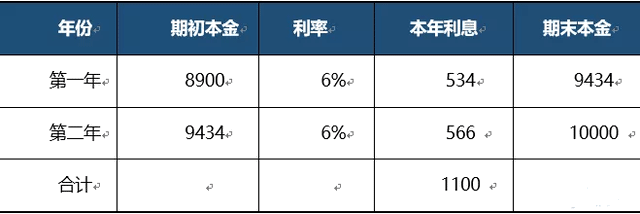

甲企業(yè)與乙公司簽訂貨物銷售合同,合同約定甲企業(yè)2年后向乙公司交貨,如果2年后支付貨款,則需支付10000萬元,如在簽訂合同時點支付,則只需支付8900萬元,乙公司選擇在簽訂合同時點支付。假設(shè)甲企業(yè)在2年后交付時點轉(zhuǎn)移該貨物的控制權(quán)。(假設(shè)不考慮增值稅)

分析:

假設(shè)內(nèi)含利率為I,則有等式如下:

10000*(P/F,I,2)=8900

(P/F,I,2)=0.8900

查詢《復利現(xiàn)值系數(shù)表》,得出I=6%

考慮到甲企業(yè)收款時間與交付貨物時間的間隔超過一年,以及現(xiàn)在市場利率等因素,甲企業(yè)認為此合同含有重大融資成分,簡單理解,甲企業(yè)為了現(xiàn)在取得8900萬元的本金,付出了1100萬元的利息(年復利6%)成本。

根據(jù)22號文件規(guī)定,應對含有重大融資成分的合同交易價格進行調(diào)整,調(diào)整規(guī)則如下:

1、假定客戶在取得商品控制權(quán)時即以現(xiàn)金支付的應付金額確定交易價格:

兩年后甲企業(yè)轉(zhuǎn)移控制權(quán),此時現(xiàn)金支付的應付金額是10000萬元,因此10000萬元是交易價格,即計入收入的金額。

2、該交易價格與合同對價之間的差額,應當在合同期間內(nèi)采用實際利率法攤銷:

交易價格10000萬元,合同對價8900萬元,差額1100萬元,在合同2年期間用實際利率法攤銷:

分錄:(單位:萬元)

(1)收到貨款時:

借:銀行存款 8900

借:未確認融資費用 1100

貸:合同負債 10000

(2)確認融資費用影響:

借:財務費用 534(8900*6%)

貸:未確認融資費用 534

(3)2年后交付產(chǎn)品時:

借:財務費用 566(9434*6%)

貸:未確認融資費用 566

借:合同負債 10000

貸:主營業(yè)務收入 10000

例二:

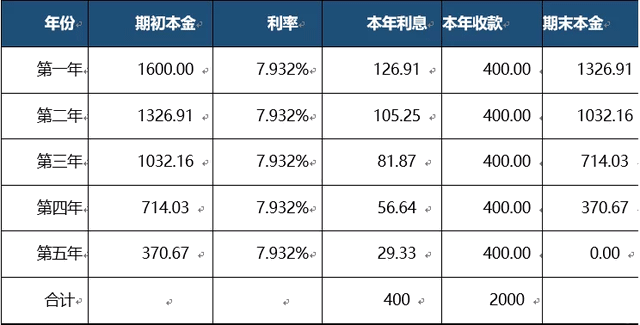

甲企業(yè)與乙公司簽訂設(shè)備銷售合同,合同約定合同簽訂日即交付設(shè)備,合同約定交易金額2000萬元,乙公司于每年年末支付400萬元,甲企業(yè)現(xiàn)在銷售該設(shè)備的市場價格為1600萬元。假設(shè)在交付設(shè)備時控制權(quán)轉(zhuǎn)移。

分析:

假設(shè)內(nèi)含利率為I,則有等式如下:

400*(P/A,I,5)=1600

(P/A,I,5)=1600/400=4

查詢《年金現(xiàn)值系數(shù)表》,得知:

(P/A,7%,5)=4.1002

(P/A,8%,5)=3.9927

因此,I介于7%和8%之間,插入法計算:

(8%-7%)/(8%-I)=(3.9927-4.1002)/(3.9927-4)

解得I=7.932%

考慮到甲企業(yè)收款時間與交付貨物時間的間隔超過一年,以及現(xiàn)在市場利率等因素,甲企業(yè)認為此合同含有重大融資成分,簡單理解,甲企業(yè)借出去1600萬元的本金(以貨物的形式),分5年等額收款2000萬,獲得了400萬元的利息收益。

根據(jù)22號文件規(guī)定,應對含有重大融資成分的合同交易價格進行調(diào)整,調(diào)整規(guī)則如下:

1、假定客戶在取得商品控制權(quán)時即以現(xiàn)金支付的應付金額確定交易價格:

合同簽訂日甲企業(yè)轉(zhuǎn)移控制權(quán),此時現(xiàn)金支付的應付金額是1600萬元,因此1600萬元是交易價格,即計入收入的金額。

2、該交易價格與合同對價之間的差額,應當在合同期間內(nèi)采用實際利率法攤銷:

交易價格1600萬元,合同對價2000萬元,差額400萬元,在合同5年期間用實際利率法攤銷:

注:第五年利息調(diào)整尾數(shù)0.07元

分錄:(單位:萬元)

(1)合同簽訂日轉(zhuǎn)移設(shè)備:

借:長期應收款 2260

貸:主營業(yè)務收入 1600

貸:應交稅費——待轉(zhuǎn)銷項稅額 260

貸:未實現(xiàn)融資收益 400

(2)年末收取貨款:

借:銀行存款 452

貸:長期應收款 452

借:應交稅費——待轉(zhuǎn)銷項稅額 52

貸:應交稅費——應交增值稅(銷項稅額) 52

借:未實現(xiàn)融資收益 126.91

貸:財務費用 126.91

每年均按照分錄(2)進行處理,按照實際利率法攤銷未實現(xiàn)融資收益的金額按照上述表格。

總結(jié)

1、合同存在重大融資成分的,不論控制權(quán)轉(zhuǎn)移在何時,均在控制權(quán)轉(zhuǎn)移時的應付金額確定交易價格。

2、交易價格與合同對價的差額,在合同期間按照實際利率法攤銷;

3、如交易價格大于合同對價,則是為了獲得資金時間價值付出的融資費用;如交易價格小于合同對價,則是因失去資金時間價值獲得的融資收益(補償)。

4、重大融資成分的豁免條件:控制權(quán)轉(zhuǎn)移與支付價款間隔不超過一年的。

- 上一篇:電子稅務局中電子繳款報錯該如何處理

- 下一篇:專票不能抵扣的四大類項目有哪些

-

出售交易性金融資產(chǎn)怎么做分錄

滿足以下條件之一的金融資產(chǎn)應當劃分為交易性金融資產(chǎn):1、企業(yè)持有的直接指定為以公允價值計量且其變動計入當期損益的金融資產(chǎn)也在"交易性金融資產(chǎn)"科目核算。&quo

-

可供出售金融資產(chǎn)等于被投資單位凈資產(chǎn)份額嗎

可供出售金融資產(chǎn)等于被投資單位凈資產(chǎn)份額嗎,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。可供出售金融資產(chǎn)發(fā)生的減值損失,應當計入當期損益;如果可供

-

可供出售金融資產(chǎn)現(xiàn)金股利分錄

可供出售金融資產(chǎn)現(xiàn)金股利分錄,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。答:(一)企業(yè)取得可供出售金融資產(chǎn)1.股票投資借:可供出售金融資產(chǎn)----成

-

融資租賃租入設(shè)備所得稅處理怎么做

融資租賃租入設(shè)備所得稅處理怎么做,會計們?nèi)粘9ぷ髦幸欢〞龅剿枚惖母鞣N問題,下面為大家整理了熱門內(nèi)容,一起來看下。企業(yè)所得稅法實施條例第四十七條規(guī)定,企業(yè)根據(jù)生產(chǎn)經(jīng)營活動的

-

融資租入固定資產(chǎn)入賬標準有哪些

融資租入固定資產(chǎn)入賬標準有哪些,關(guān)于固定資產(chǎn)的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。租賃期滿時,資產(chǎn)的所有權(quán)轉(zhuǎn)讓給承租人;承租人有購買租賃資

-

長期股權(quán)投資是否屬于金融資產(chǎn)呢

長期股權(quán)投資是否屬于金融資產(chǎn)呢,關(guān)于這個問題一直被各位會計們所關(guān)注,本文整理了會計中與金融資產(chǎn)相關(guān)的內(nèi)容,一起來看看。金融資產(chǎn)包括:交易性金融資產(chǎn)、持有至到期投資、貸款和應收

-

交易性金融資產(chǎn)怎么確認

交易性金融資產(chǎn)怎么確認,關(guān)于這個問題一直被各位會計們所關(guān)注,本文整理了會計中與金融資產(chǎn)相關(guān)的內(nèi)容,一起來看看。交易性金融資產(chǎn)怎么確認?答:新會計準則規(guī)定,滿足以下條件之一

-

融資租賃印花稅怎么交

融資租賃印花稅怎么交,如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請大家參考。融資租賃印花稅怎么交根據(jù)財政部、國家稅務總局《關(guān)于融資租賃合同有關(guān)印花稅政策的通

-

資產(chǎn)負債表中交易性金融資產(chǎn)是什么怎么體現(xiàn)

資產(chǎn)負債表中交易性金融資產(chǎn)是什么怎么體現(xiàn)是會計工作中常見的問題,如果不太了解這方面的內(nèi)容,別擔心。本文數(shù)豆子就針對交易性金融資產(chǎn)和大家做一個相關(guān)的介紹,一起來看看吧。

-

經(jīng)營性租賃和融資租賃的區(qū)別

經(jīng)營性租賃和融資租賃的區(qū)別是什么?經(jīng)營租賃,又稱為業(yè)務租賃,是融資租賃的對稱。是為了滿足經(jīng)營使用上的臨時或季節(jié)性需而發(fā)生的資產(chǎn)租賃。經(jīng)營租賃是一種短期租賃形式,它是