-

2006年,財(cái)政部發(fā)布《企業(yè)會計(jì)準(zhǔn)則第21號——租賃》,其中對于經(jīng)營租賃,未規(guī)定納入資產(chǎn)負(fù)債表,致使其財(cái)務(wù)報(bào)表無法全面反映因租賃交易取得的權(quán)利和承擔(dān)的義務(wù),降低了財(cái)務(wù)報(bào)表的可比性。2016年,國際會計(jì)準(zhǔn)則理事會對《國際財(cái)務(wù)報(bào)告準(zhǔn)則第16號——租賃》進(jìn)行了修訂,其核心變化為取消了承租方關(guān)于融資租賃和經(jīng)營租賃的分類,要求承租方對短期租賃和低價(jià)值資產(chǎn)租賃以外的所有租賃,均應(yīng)確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債,并分別確認(rèn)折舊和利息費(fèi)用。鑒于以上背景,為保持與國際財(cái)務(wù)報(bào)告準(zhǔn)則的持續(xù)趨同,財(cái)政部結(jié)合我國實(shí)際,修訂發(fā)布《企業(yè)會計(jì)準(zhǔn)則第21號——租賃》(財(cái)會〔2018〕35號)(以下簡稱“新租賃準(zhǔn)則”)。

本文擬根據(jù)新租賃準(zhǔn)則的相關(guān)規(guī)范,結(jié)合案例,對承租方會計(jì)處理及納稅調(diào)整簡要介紹。

一、會計(jì)處理

新租賃準(zhǔn)則重新定義了租賃,明確為“在一定期間內(nèi),出租人將資產(chǎn)的使用權(quán)讓與承租人以獲取對價(jià)的合同”。換而言之,除采用簡化處理的短期租賃和低價(jià)值資產(chǎn)租賃外,對所有租賃均確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債,參照固定資產(chǎn)準(zhǔn)則對使用權(quán)資產(chǎn)計(jì)提折舊,采用固定的周期性利率確認(rèn)每期利息費(fèi)用。

承租方在具體會計(jì)處理時,將使用到“使用權(quán)資產(chǎn)”、“使用權(quán)資產(chǎn)累計(jì)折舊”、“使用權(quán)資產(chǎn)減值準(zhǔn)備”、“租賃負(fù)債”等會計(jì)科目。

一般而言,承租方應(yīng)考慮“租賃負(fù)債的初始計(jì)量”、“使用權(quán)資產(chǎn)的初始計(jì)量”、“租賃負(fù)債的后續(xù)計(jì)量”、“使用權(quán)資產(chǎn)的后續(xù)計(jì)量”等環(huán)節(jié)。

租賃負(fù)債的初始計(jì)量時,折現(xiàn)率的確定是關(guān)鍵。按照新租賃準(zhǔn)則第17條規(guī)定,承租人可以采用租賃內(nèi)含利率或者承租人的增量借款利率。實(shí)踐中,如果承租人無借款,一般建議參考政府類似期限專項(xiàng)債權(quán)發(fā)行的到期收益率或者德勤發(fā)布的《有關(guān)增量借款利率指引》等資料確定。

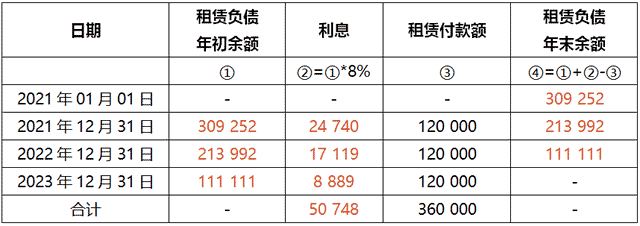

【案例】2021年1月1日,承租人A公司向出租方租賃辦公場地并簽訂了3年期的租賃合同,未發(fā)生初始直接費(fèi)用,每年租金為120 000元,于每年末支付,無延期或終止租賃選擇權(quán)。A公司租入該辦公場地作為管理部門辦公場所,采用年限平均法計(jì)提使用權(quán)資產(chǎn)折舊。A公司無法確定租賃內(nèi)含利率,在租賃期開始時,A公司的增量借款利率為8%(年利率)。為簡化起見,假設(shè)A公司按年計(jì)算利息和計(jì)提折舊,且不考慮相關(guān)稅費(fèi)。

1.2021年1月,確認(rèn)租賃負(fù)債和使用權(quán)資產(chǎn)。

使用權(quán)資產(chǎn)的入賬價(jià)值=120000*(P/A,8%,3)=309252元

未確認(rèn)融資費(fèi)用=360000-309252=50748元

借:使用權(quán)資產(chǎn) 309252

租賃負(fù)債——未確認(rèn)融資費(fèi)用 50748

貸:租賃負(fù)債——租賃付款額 360000

2.2021年12月,確認(rèn)租賃負(fù)債利息和計(jì)提折舊,支付租金。租賃負(fù)債按表1所述方法進(jìn)行后續(xù)計(jì)量。

表1

使用權(quán)資產(chǎn)折舊額=309252/3=103084

借:財(cái)務(wù)費(fèi)用 24740

貸:租賃負(fù)債——未確認(rèn)融資費(fèi)用 24740

借:管理費(fèi)用 103084

貸:使用權(quán)資產(chǎn)累計(jì)折舊 103084

借:租賃負(fù)債——租賃付款額 120000

貸:銀行存款 120000

2022年、2023年,比照2021年的會計(jì)分錄進(jìn)行賬務(wù)處理。

二、納稅調(diào)整

需要提醒關(guān)注的是,承租方在按照新租賃準(zhǔn)則規(guī)范會計(jì)處理后,還要注意稅收法律、法規(guī)等的相關(guān)規(guī)定,在企業(yè)所得稅年度納稅申報(bào)時進(jìn)行相應(yīng)的納稅調(diào)整。

根據(jù)《企業(yè)所得稅法》第八條、第十一條的相關(guān)規(guī)定,以經(jīng)營租賃方式租入的固定資產(chǎn),不得計(jì)算折舊扣除。同時,《企業(yè)所得稅法實(shí)施條例》第四十七條規(guī)定,以經(jīng)營租賃方式租入固定資產(chǎn)發(fā)生的租賃費(fèi)支出,按照租賃期限均勻扣除。

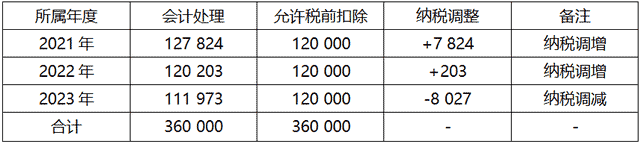

續(xù)上例,我們不難發(fā)現(xiàn),2021年,會計(jì)處理,計(jì)入當(dāng)期損益的金額為127824元(103084+24740);允許稅前扣除的金額為120000元;兩者的差異額7824元,需要在當(dāng)年企業(yè)所得稅納稅申報(bào)時納稅調(diào)整。各年度的納稅調(diào)整情況可參考表2。

表2

通過上述承租方的會計(jì)處理及納稅調(diào)整介紹,我們不難發(fā)現(xiàn):新租賃準(zhǔn)則,對承租方采用經(jīng)營租賃方式租入固定資產(chǎn)(除短期租賃和低價(jià)值資產(chǎn)租賃以外)的會計(jì)處理變化較大,要求確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債,由此導(dǎo)致當(dāng)期損益的發(fā)生額(計(jì)入的當(dāng)期利息及使用權(quán)資產(chǎn)的累計(jì)折舊額)與稅收規(guī)定的允許稅前扣除額存在差異額。

-

租賃的挖機(jī)如何做賬

首先,我們需要明確租賃挖掘機(jī)的期限和價(jià)格。在簽訂租賃合同時,應(yīng)該明確約定挖掘機(jī)的使用期限和租金金額。雙方必須遵守相應(yīng)的合同條款,并簽字確認(rèn)。一般情況下,租賃期限一般為月

-

光租業(yè)務(wù)與干租業(yè)務(wù)屬于動產(chǎn)租賃嗎

光租業(yè)務(wù)與干租業(yè)務(wù)屬于動產(chǎn)租賃嗎,以下是數(shù)豆子整理的內(nèi)容。光租業(yè)務(wù)與干租業(yè)務(wù)屬于動產(chǎn)租賃嗎?干租業(yè)務(wù)與光租業(yè)務(wù),屬于有形動產(chǎn)租賃服務(wù),營業(yè)稅改增值稅后有形動產(chǎn)租賃的增值稅稅率

-

個人汽車租賃合同需要稅局備案嗎

個人汽車租賃合同需要稅局備案嗎,財(cái)務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。私車公用的情況下,企業(yè)可以與車主簽訂汽車租賃協(xié)議,協(xié)議中約定汽車在使

-

營改增后公司開租賃發(fā)票要交12%房產(chǎn)稅嗎

營改增后公司開租賃發(fā)票要交12%房產(chǎn)稅嗎,關(guān)于發(fā)票的問題一直是各位會計(jì)們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。答:當(dāng)然需要繳納12%房產(chǎn)稅。房產(chǎn)稅=租金收入*12%。

-

庫存融資租賃最少期限要求是怎樣的

庫存融資租賃最少期限要求是怎樣的,關(guān)于這個問題一直被各位會計(jì)們所關(guān)注,本文整理了會計(jì)中與融資租賃相關(guān)的內(nèi)容,一起來看看。融資租賃的期限一般為資產(chǎn)的全部使用壽命,一般這時資產(chǎn)的

-

機(jī)械租賃發(fā)票能否跨省開具

機(jī)械租賃發(fā)票能否跨省開具是會計(jì)工作中常見的問題,機(jī)械租賃發(fā)票不一定都在施工所在地開具。如果不太了解這方面的內(nèi)容,別擔(dān)心。本文數(shù)豆子就針對機(jī)械租賃發(fā)票和大家做一個相關(guān)

-

融資租賃固資產(chǎn)增值稅如何處理

融資租賃固資產(chǎn)增值稅如何處理是會計(jì)工作中常見的問題,融資租賃的固定資產(chǎn)只要擁有使用權(quán),并沒有其所有權(quán)的,所以固定資產(chǎn)的進(jìn)項(xiàng)稅不能在融資公司進(jìn)行抵扣,融資租賃固定資產(chǎn)開具

-

燈光音響租賃應(yīng)開什么發(fā)票?

1燈光音響租賃應(yīng)開什么發(fā)票燈光音響租賃應(yīng)開什么發(fā)票?以下是有關(guān)租賃應(yīng)開票的內(nèi)容,希望對大家有幫助。1、燈光音響租賃可以開增值稅發(fā)票;

-

營改增后融資租賃怎么開票?

1營改增后融資租賃怎么開票營改增后融資租賃怎么開票?以下就是營改增后融資租賃怎么開票等等的介紹,希望對您有幫助。融資租賃是指出

-

設(shè)備融資租賃會計(jì)處理怎么做?

設(shè)備融資租賃怎樣做會計(jì)處理《企業(yè)會計(jì)準(zhǔn)則——租賃》的頒布對于規(guī)范出租人和承租人的租賃業(yè)務(wù)會計(jì)處理具有重要意義,隨著金融租賃業(yè)務(wù)的不斷發(fā)展,