-

壞賬準備是指企業針對應收款項(含應收賬款、其他應收款等)計提的損失準備,是應收款項的備抵賬戶。

?

一、為何要計提壞賬準備

一般企業對壞賬損失的核算,采用備抵法。在備抵法下,企業每期末要估計壞賬損失,設置“壞賬準備“賬戶。備抵法是指采用一定的方法按期(至少每年末)估計壞賬損失,提取壞賬準備并轉作當期損失。實際發生壞賬時,直接沖減已計提壞賬準備,同時轉銷相應的應收賬款余額的一種處理方法。

二、壞賬準備的會計處理

既然是會計處理,所以在此以案例的形式為大家展示。

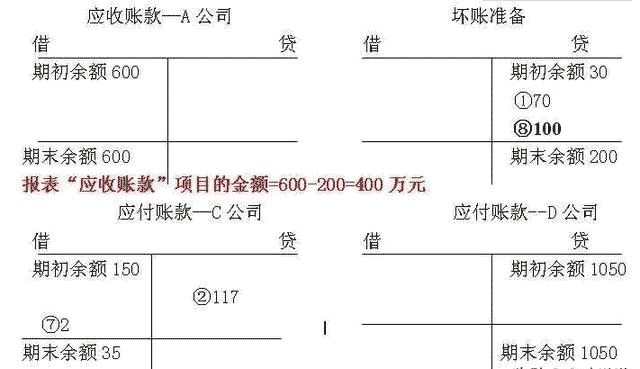

案例1:

甲公司采取應收賬款余額百分比法提取壞賬準備,壞賬提取比例為應收賬款的10%,甲公司2018年初應收賬款余額為1000萬元,已提壞賬準備為100萬元,當年發生與應收款項有關的四筆業務:1.新增賒銷額200萬元;2.收回應收款項300萬元;3.發生壞賬50萬元;4.收回以前的壞賬200萬元。2018年甲公司應收賬款壞賬準備的計算步驟和會計處理如下:

(一)計算過程

1.2018年末應收賬款余額=1000+200-300-50+200-200=850(萬元);

2.2018年末壞賬準備調整前的賬面余額=100-50+200=250(萬元);

3.2018年末應提足的壞賬準備=850×10%=85(萬元);

4.2018年應計提壞賬準備=85-250=-165(萬元)。

(二)會計處理

1.核銷壞賬(發生壞賬)時:

借:壞賬準備 500000

貸:應收賬款 500000

2.核銷后又收回應收賬款,應作與核銷壞賬的相反處理:

借:應收賬款 2000000

貸:壞賬準備 2000000

借:銀行存款 2000000

貸:應收賬款 2000000

3.反沖壞賬準備:

借:壞賬準備 1650000

貸:資產減值損失 1650000

以上案例中沒有計提壞賬準備的分錄,實際上計提的分錄與反沖的分錄正好相反,所以在此就不在重復舉例了。

壞賬準備的余額是根據應收賬款的期末余額確定的,所以要先計算應收賬款的期末余額。按照應收賬款的期末余額計算出期末的壞賬準備,再與年初的壞賬準備相比較,之后進行壞賬準備的補提或者沖回。

我們進行壞賬準備核算的關鍵點是各個環節的分錄,基本上理解了分錄就理解了壞賬準備。

- 上一篇:如何看財務三大報表

- 下一篇:銀行本票和支票的區別有哪些

-

建筑企業壞賬準備的計提方法和比例

計提壞賬準備的方法主要有兩種,一種是直接法,一種是間接法。直接法是將壞賬準備直接計入成本或費用中,而間接法則是通過預測可能出現的壞賬損失,然后計提相應的壞賬準備。目前,大

-

壞賬準備的賬務處理

不管公司規模或大或小,都少不了壞賬準備這個會計科目,企業在生產經營中總會遇到有些許收不回的款項,或者是預計收不回的賬款,這時候就用到這個會計科目了,那么,相應的賬務處理應該

-

壞賬是否要得回來呢

壞賬是否要得回來呢,在會計行業經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。壞賬損失的核算有兩種方法:直接轉銷法和備抵法。一、直接轉銷法,直接轉銷法是指在

-

應收利息可以計提壞賬準備嗎

應收利息可以計提壞賬準備嗎,財務人員經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。可以計提壞帳準備,可以掛帳,可以計提壞帳準備。如果實際不能收回的,可以沖

-

應收賬款與壞賬準備審計要注意的地方有哪些

應收賬款與壞賬準備審計要注意的地方有哪些,關于這個問題一直被各位會計們所關注,本文整理了會計中與壞賬相關的內容,一起來看看。正確核算應收賬款壞賬難備主要來源于應收賬款的存在。

- 小企業壞賬損失要怎么進行處理

-

財務登記的壞賬準備余額在哪方

財務登記的壞賬準備余額在哪方,關于這個問題一直被各位會計們所關注,本文整理了會計中與壞賬相關的內容,一起來看看。財務登記的壞賬準備余額在哪方?答:壞賬準備帳戶是應收帳款

-

如何沖回已計提的壞賬準備

如何沖回已計提的壞賬準備,如果不太了解沒有關系,本文數豆子搜集整理了相關信息,請大家參考。如何沖回已計提的壞賬準備?壞賬準備計提時應作分錄:借:資產減值損失-計提的壞賬準備

-

壞賬要備案嗎

壞賬要備案嗎,計提壞賬準備需要備案,不需要到稅務局務案,但扣除的范圍限定在年末應收款項余額5‰的壞賬準備金允許稅前扣除,超過部分不允許扣除。如果不太了解沒有關

-

壞賬準備的計提方法有哪些?

壞賬準備的計提方法有哪些?壞賬也是會計人員在工作的時候需要全面了解的知識內容,因為很多會計人員在工作的時候也是需要處理很多壞賬、壞賬準備、以及壞賬準備科目等相關