-

1.契稅

(一)計(jì)稅依據(jù):土地使用權(quán)出讓、出售,房屋買賣,為土地、房屋權(quán)屬轉(zhuǎn)移合同確定的成交價(jià)格*3%

(二) 優(yōu)惠條件:

(1)對個人購買家庭唯一住房(家庭成員范圍包括購房人、配偶以及未成年子女,下同),面積為90平方米及以下的,減按1%的稅率征收契稅;面積為90平方米以上的,減按1.5%的稅率征收契稅。

(2)對個人購買家庭第二套改善性住房,面積為90平方米及以下的,減按1%的稅率征收契稅;面積為90平方米以上的,減按2%的稅率征收契稅。

家庭第二套改善性住房是指已擁有一套住房的家庭,購買的第二套住房。(北京市、上海市、廣州市、深圳市不實(shí)施該項(xiàng),采用當(dāng)?shù)匾?guī)定的契稅稅率3%)

政策依據(jù):中華人民共和國契稅法 《財(cái)政部 國家稅務(wù)總局 住房城鄉(xiāng)建設(shè)部關(guān)于調(diào)整房地產(chǎn)交易環(huán)節(jié)契稅 營業(yè)稅優(yōu)惠政策的通知》財(cái)稅[2016]23號

2. 城鎮(zhèn)土地使用稅

(一) 計(jì)稅依據(jù):

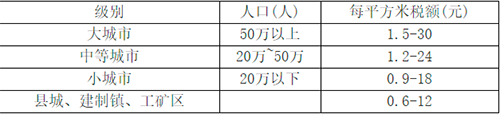

土地的單位和個人,以其實(shí)際占用的土地面積*適應(yīng)每平每年稅額,高層建筑并多家共用一宗土地,每一產(chǎn)權(quán)者應(yīng)繳納的土地使用稅應(yīng)按擁有建筑面積占總建筑面積比例計(jì)算。

(二) 納稅義務(wù)時間:

1.購置新建商品房:房屋交付使用次月;

2.購置存量房地產(chǎn):房產(chǎn)證簽發(fā)次月,按年計(jì)算、分期繳納(年度稅額/12)

3.優(yōu)惠政策:1.個人所有的居住房屋及院落用地,由省、自治區(qū)、直轄市稅務(wù)局確定免征

4. 政策依據(jù):中華人民共和國城鎮(zhèn)土地使用稅暫行條例

3. 房產(chǎn)稅

3.1 計(jì)稅依據(jù):房產(chǎn)計(jì)稅余值(房屋價(jià)格×70%)*1.2%

3.2 納稅義務(wù)發(fā)生時間:納稅人購置新建商品房的納稅義務(wù)發(fā)生時間自房屋交付使用之次月起,按年計(jì)算、分期繳納

3.3 優(yōu)惠政策:個人所有非營業(yè)用的房產(chǎn)免征房產(chǎn)稅。但個人擁有的營業(yè)用房或出租的房產(chǎn),應(yīng)照章納稅;

3.4 政策依據(jù):《中華人民共和國房產(chǎn)稅暫行條例》 《財(cái)政部 國家稅務(wù)總局關(guān)于房產(chǎn)稅城鎮(zhèn)土地使用稅有關(guān)問題的通知》財(cái)稅[2009]128號

4. 印花稅

4.1 計(jì)稅依據(jù) ,依據(jù)合同所載金額*0.5‰(產(chǎn)權(quán)轉(zhuǎn)移書據(jù))

4.2 優(yōu)惠政策:對個人銷售或購買住房暫免征收印花稅,《財(cái)政部 國家稅務(wù)總局關(guān)于調(diào)整房地產(chǎn)交易環(huán)節(jié)稅收政策》財(cái)稅[2008]137號

4.3 政策依據(jù):《中華人民共和國印花稅法》2022年7月1日起施行

綜上:公司、個人購買寫字樓,非住宅持有環(huán)節(jié),總體稅負(fù)差異為房產(chǎn)稅。公司則需要繳納,個人純持有不出租,不用于辦公則可以免征。其他稅種繳納的稅費(fèi)一樣。如果個人購買公寓,則需要看房產(chǎn)證上登記用途,如果產(chǎn)權(quán)登記為“住宅”、“商住兩用”,則可以享受免征城鎮(zhèn)土地使用稅、房產(chǎn)稅、印花稅,產(chǎn)權(quán)登記為“商業(yè)辦公”則不得享受相應(yīng)免征優(yōu)惠政策。個人一般買寫字樓、商用公寓等,一般不會是自住,大多數(shù)情況下則用于投資或給公司用,這時就要考慮出租時及出售時的稅費(fèi)構(gòu)成,這時就要考慮出租時及出售時稅費(fèi)構(gòu)成,這個下一節(jié)分析。

-

公司收到工會經(jīng)費(fèi)返還款會計(jì)分錄

工會返還款是指工會的經(jīng)費(fèi)在一定時期內(nèi)繳納過多,在這種情況下,返還款的處理變得十分必要。工會經(jīng)費(fèi)返還款的會計(jì)分錄應(yīng)該是一種明確清晰的記賬方式,按照現(xiàn)有的會計(jì)原則進(jìn)行處理

-

公司工資賬務(wù)處理

對于企業(yè)發(fā)放的貨幣類工資,在賬務(wù)上比較容易處理。一般情況下,工資都采用先計(jì)提后發(fā)放的方法。計(jì)提時,分錄如下:大部分企業(yè)都會選擇在15日這一天進(jìn)行工資和獎金的發(fā)放,當(dāng)然,也有很少一部

-

什么是子公司和分公司的區(qū)別

提起公司注冊想必大家都不陌生,尤其等企業(yè)發(fā)展壯大之后,還會考慮開分公司或者子公司,但有的老板卻不明白這兩者的區(qū)別在哪里。下面我們就來一起看看,什么是子公司?什么是分公司?兩者的區(qū)別

-

投資公司長期股權(quán)投資賬務(wù)處理

長期股權(quán)投資賬務(wù)處理怎么做?一、同一控制下①。以現(xiàn)金,非現(xiàn)金或債券交易的借:長期股權(quán)投資(賬面價(jià)值入賬)貸:銀行存款差額記資本公積,費(fèi)用記管理費(fèi)用②發(fā)行權(quán)益性證券取得的投資

-

注冊投資公司需要哪些條件

以上即是我國對投資公司注冊的條件了,雖然說公司注冊資金現(xiàn)在為認(rèn)繳,但是注冊投資類型的公司需要注意,在注冊投資公司的時候,是需要實(shí)繳20%的公司注冊資金,也就是在公司注冊的時候,雖然

-

公司吸收合并基本程序如下

公司吸收合并基本程序如下?1、擬合并的公司股東會分別做出合并決議;2、合并各方分別編制資產(chǎn)負(fù)債表和財(cái)產(chǎn)清單;3、各方簽署《合并協(xié)議》,合并協(xié)議應(yīng)包括如下內(nèi)容:【1】合并協(xié)

-

關(guān)聯(lián)公司員工在本公司報(bào)銷可以嗎

關(guān)聯(lián)公司員工在本公司報(bào)銷可以嗎,在會計(jì)行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。企業(yè)會計(jì)的確認(rèn)、計(jì)量和報(bào)告應(yīng)當(dāng)以權(quán)責(zé)發(fā)生制為基礎(chǔ)。權(quán)責(zé)發(fā)生制基礎(chǔ)要

-

合伙公司如何記流水帳

合伙公司如何記流水帳,最近很多小伙伴關(guān)注這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。1、在利潤分配和承擔(dān)責(zé)任方面,股東的權(quán)利和義務(wù)與所占股份成正比。2、作為一個合伙

-

公司開業(yè)前的裝修費(fèi)用放什么科目核算

公司開業(yè)前的裝修費(fèi)用放什么科目核算,財(cái)務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。1、如果公司是租來的,則裝修費(fèi)用計(jì)為待攤費(fèi)用,在租賃期內(nèi)攤銷完畢

-

被上市公司收購算不算上市公司

被上市公司收購算不算上市公司,在會計(jì)行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。不會啊,完全不會啊。不愿意賣的是B公司的股票。再來個子公司,那就是獨(dú)