-

在日常生活中,我們總會聽到“公司”、“企業(yè)”這類的字眼,公司跟企業(yè)有區(qū)別嗎?合伙企業(yè)又是什么?今天跟我一起來了解一下吧!

一、合伙企業(yè)法相關(guān)規(guī)定 VS 公司法

1、合伙企業(yè)是契約式企業(yè),有限公司是股權(quán)式企業(yè);

2、合伙企業(yè)不具有法人資格,有限公司具有法人資格;

3、合伙企業(yè)產(chǎn)權(quán)結(jié)構(gòu)是一元結(jié)構(gòu),有限公司產(chǎn)權(quán)結(jié)構(gòu)是二元結(jié)構(gòu)。

4、合伙企業(yè)所得稅政策要點解讀

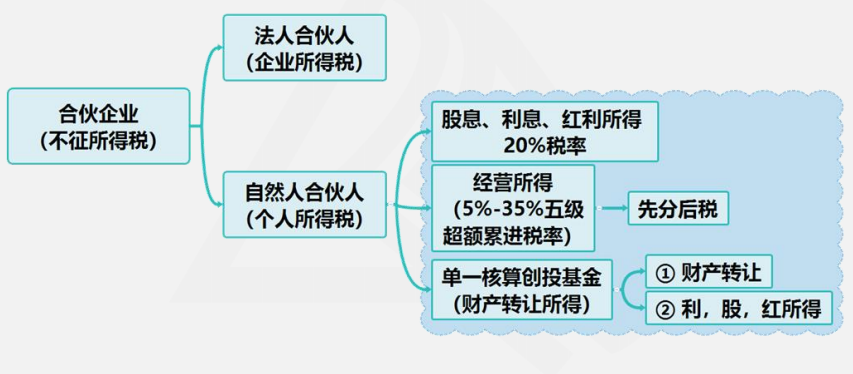

二、合伙企業(yè)所得稅納稅義務(wù)人

? 合伙企業(yè)合伙人是自然人的,繳納個人所得稅;

? 合伙人是法人和其他組織的,繳納企業(yè)所得稅;

? 合伙企業(yè)不是所得稅的納稅主體,其所得稅的納稅主體為投資者;

? 合伙企業(yè)實現(xiàn)的經(jīng)營所得和其他所得,個人合伙人按照“經(jīng)營所得”繳納所得稅。

三、項目計算并征收個人所得稅;

? 法人和其他組織從合伙企業(yè)取得的所得組成其企業(yè)所得稅收入總額,依法繳納企業(yè)所得稅。

?合伙企業(yè)對外投資取得的利息、股息、紅利所得應(yīng)當單獨按照“利息、股息、紅利所得”計算繳納個人所得稅

? 不并入合伙企業(yè)的收入。

? 單獨作為投資者個人取得的利息、股息、紅利所得,按“利息、股息、紅利所得”應(yīng)稅項目計算繳納個人所得稅。

? 個人合伙人在合伙企業(yè)虧損的情況下,依然需要就“利息、股息、紅利所得”繳納所得稅。

四、個人合伙人的個人所得稅計算

? 根據(jù)《財政部、國家稅務(wù)總局關(guān)于個人獨資企業(yè)和合伙企業(yè)投資者征收個人所得稅的規(guī)定》(財稅〔2000〕91號)規(guī)定:

? 合伙企業(yè)每一納稅年度的收入總額減除成本、費用以及損失后的余額,作為自然人合伙人個人的生產(chǎn)經(jīng)營所得,

? 比照個人所得稅法的“經(jīng)營所得”應(yīng)稅項目,適用5%~35%的五級超額累進稅率計算征收個人所得稅。

? 合伙企業(yè)生產(chǎn)經(jīng)營所得和其他所得采取“先分后稅”的原則。

? 在稅款計算時,合伙企業(yè)的自然人合伙人全部生產(chǎn)經(jīng)營所得,包括企業(yè)分配給投資者個人的所得和企業(yè)當年留存的利潤。

? 但在計算合伙企業(yè)經(jīng)營所得時,個人合伙人的工資不得在稅前扣除,只允許扣除其他從業(yè)人員工資。

? 合伙企業(yè)個人合伙人在實現(xiàn)經(jīng)營所得的納稅年度內(nèi)沒有綜合所得,或有綜合所得但未扣除減除費用的,在計算個人所得稅應(yīng)納稅所得額時,才可以扣除基本減除費用6萬元。

五、合伙企業(yè)應(yīng)納稅所得額的分配方法

? 《財政部、國家稅務(wù)總局關(guān)于合伙企業(yè)合伙人所得稅問題的通知》(財稅〔2008〕第159號)第四條規(guī)定,自2008年1月1日起,合伙企業(yè)的合伙人按照下列原則確定應(yīng)納稅所得額:

(一)合伙企業(yè)的合伙人以合伙企業(yè)的生產(chǎn)經(jīng)營所得和其他所得,按照合伙協(xié)議約定的分配比例確定應(yīng)納稅所得額。

(二)合伙協(xié)議未約定或者約定不明確的,以全部生產(chǎn)經(jīng)營所得和其他所得,按照合伙人協(xié)商決定的分配比例確定應(yīng)納稅所得額。

(三)協(xié)商不成的,以全部生產(chǎn)經(jīng)營所得和其他所得,按照合伙人實繳出資比例確定應(yīng)納稅所得額。

(四)無法確定出資比例的,以全部生產(chǎn)經(jīng)營所得和其他所得,按照合伙人數(shù)量平均計算每個合伙人的應(yīng)納稅所得額。并且明確規(guī)定:合伙協(xié)議不得約定將全部利潤分配給部分合伙人。

? 合伙企業(yè)個人合伙人個人所得稅是按年計算,由納稅人在月度或季度終了后15日內(nèi),向經(jīng)營管理所在地主管稅務(wù)機關(guān)辦理預(yù)繳納稅申報;在取得所得的次年3月31日前,向經(jīng)營管理所在地主管稅務(wù)機關(guān)辦理匯算清繳。

? 確認分配比例目的是為了確認各個人合伙人預(yù)繳以及匯算清繳的應(yīng)納稅所得額,以此為計稅依據(jù)計算繳納個人所得稅。

? 合伙人的法人和其他組織是以合伙企業(yè)作出分配決定時才作為收入的實現(xiàn),未分配之前所確認的應(yīng)納稅所得額沒有實質(zhì)意義。

-

企業(yè)所得稅匯算清繳需要哪些資料

企業(yè)所得稅匯算清繳是指稅務(wù)機關(guān)依照企業(yè)獲利情況,對企業(yè)預(yù)繳所得稅和當年計算所得稅進行比較,進而計算企業(yè)應(yīng)納企業(yè)所得稅的過程。如果企業(yè)所得稅匯算清繳計算結(jié)果是應(yīng)納企業(yè)

-

殘疾人個人所得稅減免怎么辦理

首先,申請殘疾人個人所得稅減免需要的材料一定要齊全。其中包括身份證、工資、證明殘疾等相關(guān)證件。需要特別提醒的是,相關(guān)證件必須經(jīng)過公證處的認證,以免出現(xiàn)資料不全或無法核

-

企業(yè)所得稅彌補虧損怎么做會計分錄

首先,了解稅務(wù)部門所公布的相關(guān)政策,并確定企業(yè)所得稅彌補虧損憑證的種類。在普通生產(chǎn)企業(yè)中,通常使用的是“獲利憑證”和“彌補虧損憑證”。其次,了解所得稅年度申報工作流程,

-

如何代扣代繳個人所得稅

首先,代扣代繳個人所得稅是指雇主代表員工或自雇人士向稅務(wù)機構(gòu)繳納應(yīng)繳納的個人所得稅。從實質(zhì)上看,代扣代繳個人所得稅就是企業(yè)按照扣繳比例將員工應(yīng)稅工資額中的應(yīng)納稅額代

-

遞延所得稅資產(chǎn)期初余額說明什么

遞延所得稅資產(chǎn)期初余額說明什么?遞延所得稅資產(chǎn),就是未來預(yù)計可以用來抵稅的資產(chǎn),遞延所得稅是時間性差異對所得稅的影響,在納稅影響會計法下才會產(chǎn)生遞延稅款。是根據(jù)可抵扣

-

企業(yè)所得稅季度申報表利潤總額怎么填

企業(yè)所得稅季度申報表利潤總額怎么填,在會計行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。答:你在總賬里面找到營業(yè)收入金額填上去,再在損益表里面算你的

-

白條入賬企業(yè)所得稅是否可以稅前扣除

白條入賬企業(yè)所得稅是否可以稅前扣除,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。“白條入帳”主要是影響會計確認,以及稅務(wù)上的企業(yè)所得稅,既然是“

-

上季度漏交所得稅這季怎樣補交

上季度漏交所得稅這季怎樣補交,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。注意規(guī)定中是“可以”處罰款,也可以不處以罰款。對于處罰金額來說,2000元

-

新個稅中應(yīng)納稅所得額的計算

新個稅中應(yīng)納稅所得額的計算,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。個人所得稅法中的應(yīng)納稅所得額是指個人應(yīng)該繳納稅款的所得額,就是個人所得稅

-

小企業(yè)會計準則查補以前年度所得稅賬務(wù)處理

小企業(yè)會計準則查補以前年度所得稅賬務(wù)處理,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。小企業(yè)會計準則下企業(yè)所得稅匯算清繳而補交企業(yè)所得稅,計入當