-

值稅電子專用發(fā)票開具包括以下3個方面:正數(shù)發(fā)票開具、發(fā)票查詢、負(fù)數(shù)發(fā)票開具。

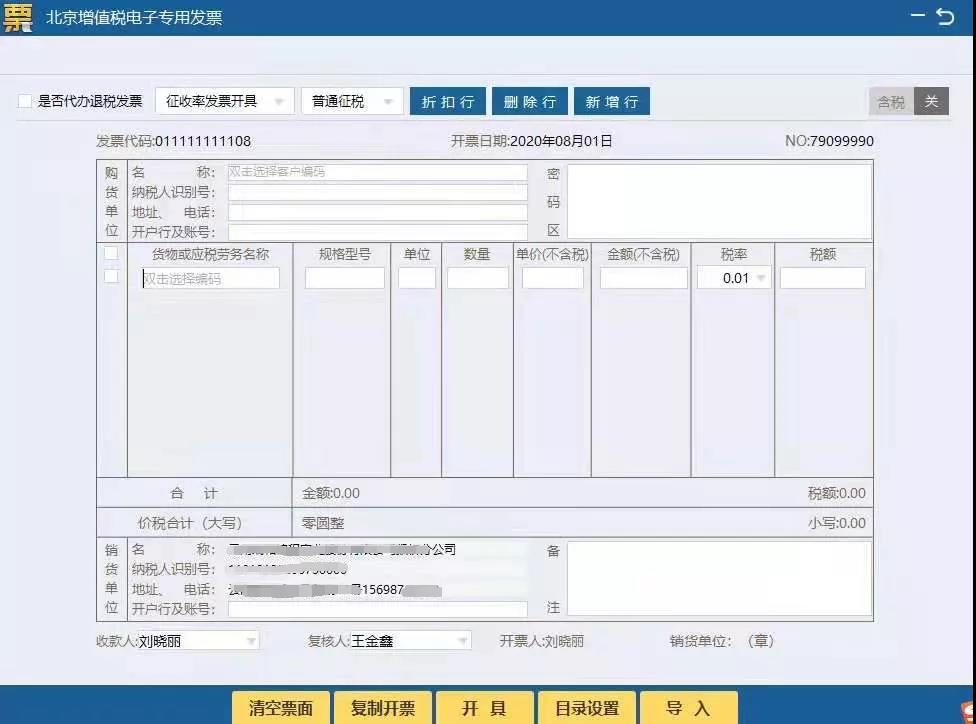

一、正數(shù)發(fā)票開具:正數(shù)發(fā)票填開,選擇增值稅電子專用發(fā)票。如圖3-1-1所示。

圖3-1-1

首次開具需點(diǎn)擊頁面下方“目錄設(shè)置”,如圖3-1-2所示,在彈出框中指定發(fā)票文件存放目錄,設(shè)置掃描時間間隔,點(diǎn)擊“保存”即可。如圖3-1-3所示。

圖3-1-2

圖3-1-3

此處設(shè)置的“導(dǎo)入文件目錄、備份文件目錄、結(jié)果文件目錄”與開具電子普票功能類似。

按照實(shí)際情況選擇確認(rèn)征稅方式,包括普通征稅、差額征稅、減按征稅。如圖3-1-4所示。

圖3-1-4

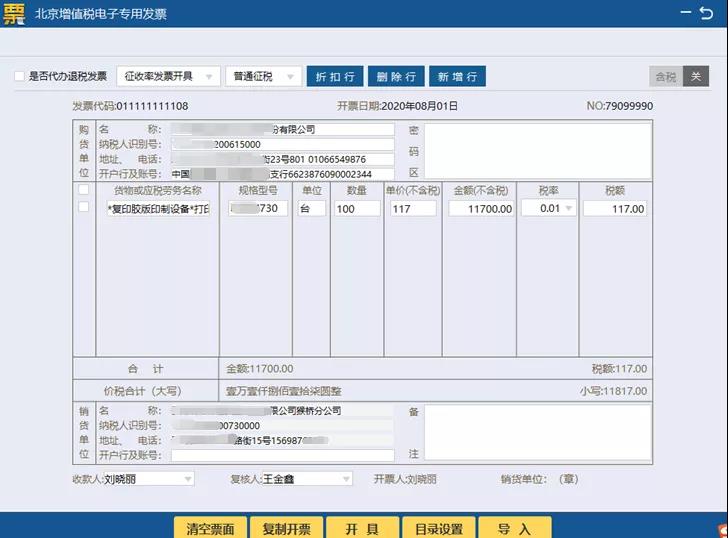

購貨單位欄填寫:在填開界面手動輸入購貨單位信息,或者雙擊選擇之前設(shè)置好的客戶編碼。

名稱:單位全稱(不得漏字,錯別字)

納稅人識別號:統(tǒng)一社會信用代碼

地址、電話:注冊地址(非經(jīng)營地址)及在稅務(wù)機(jī)關(guān)登記的電話

開戶行及賬號:企業(yè)基本賬戶開戶行及賬號

貨物或應(yīng)稅勞務(wù)名稱欄填寫:雙擊選擇對應(yīng)的商品編碼,顯示出所需要開具的商品信息,填入數(shù)量、單價(jià)、生成金額、選擇與實(shí)際業(yè)務(wù)相符合的增值稅稅率,生成稅額,如需開具多個商品,可點(diǎn)擊上方“新增行”按鈕增加商品行。不需要可選擇后點(diǎn)擊“刪除行”。

注意:增值稅電子專用發(fā)票最多支持開具100條。

其他信息填寫:銷方信息將自動帶出;備注信息需根據(jù)實(shí)際情況及發(fā)票填開要求填寫;收款人和復(fù)核人信息可選擇或填寫;開票人姓名根據(jù)登錄的操作員賬號自動生成,不可更改。

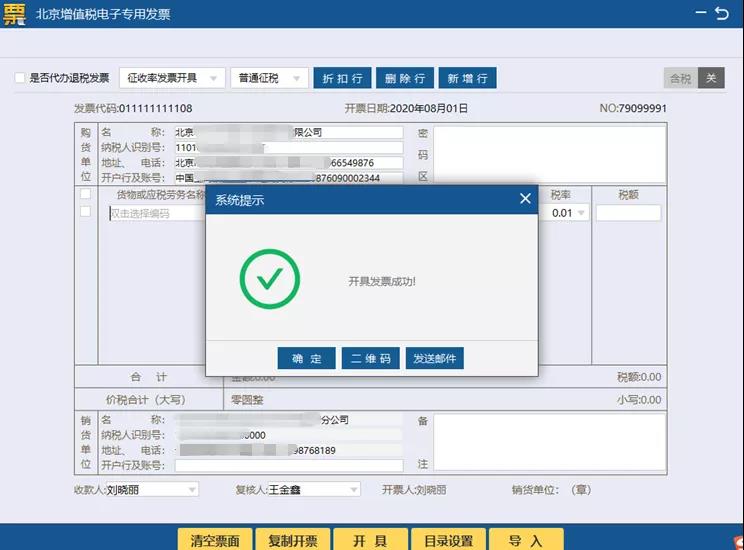

確認(rèn)票面信息無誤,點(diǎn)擊界面下方“開具”按鈕,完成發(fā)票開具。如圖3-1-5所示。可根據(jù)實(shí)際需要選擇以二維碼或者發(fā)送郵件的方式,將已開具好的發(fā)票交付購方。圖3-1-5

圖3-1-5

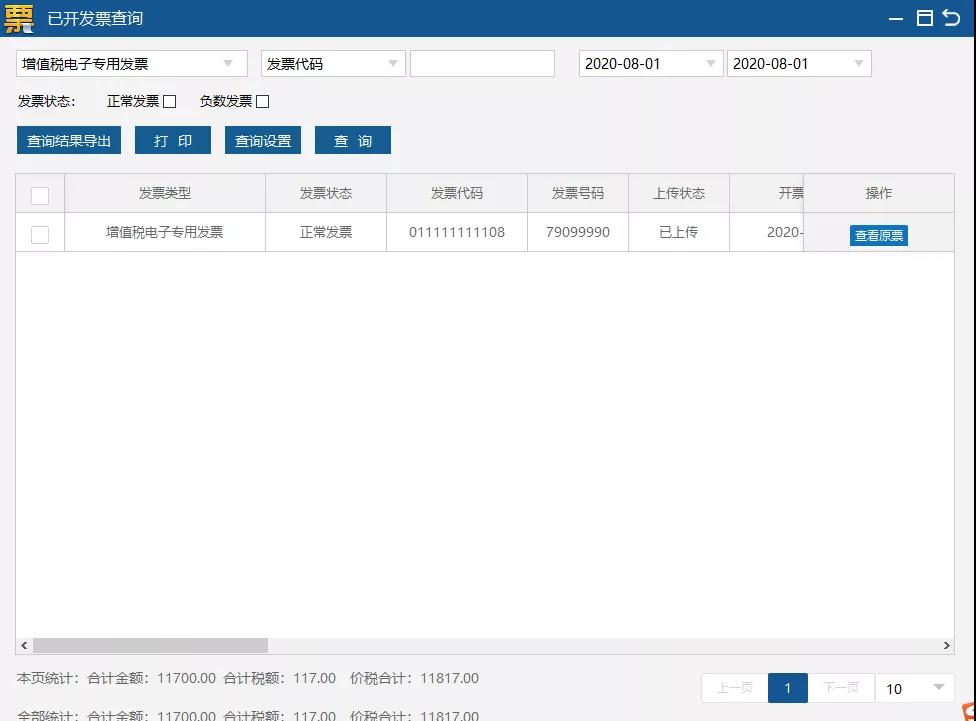

二、發(fā)票查詢:已開發(fā)票查詢中,選擇對應(yīng)發(fā)票類型增值稅電子專用發(fā)票,查詢后確認(rèn)發(fā)票狀態(tài)為已上傳。如圖3-2-1所示。

圖3-2-1

點(diǎn)擊右側(cè)“查看原票”,可以選擇界面下方的“下載”按鈕,將電子發(fā)票版式文件保存到指定的文件夾。如圖3-2-2所示。

圖3-2-2

這里也可點(diǎn)擊“二維碼”或“發(fā)送郵件”按鈕,進(jìn)行電子發(fā)票版式文件交付。購方掃描銷方提供的二維碼或點(diǎn)擊郵件中版式文件下載URL鏈接地址,進(jìn)行預(yù)覽、下載電子發(fā)票版式文件和驗(yàn)證簽章。如圖3-2-3所示。

圖3-2-3

三、負(fù)數(shù)發(fā)票開具:如果發(fā)生銷貨退回、開票有誤、應(yīng)稅服務(wù)終止等情形,需開具負(fù)數(shù)發(fā)票進(jìn)行沖銷。如圖3-3-1所示。

圖 3-3-1

點(diǎn)擊“紅字信息表”中“增值稅專用發(fā)票紅字信息表填開”,彈出開具紅字發(fā)票信息選擇頁面,提供兩種申請方式:購買方申請和銷售方申請。如圖3-3-2所示。

圖 3-3-2

購買方填開紅字信息表。根據(jù)對應(yīng)藍(lán)字專用發(fā)票抵扣增值稅銷項(xiàng)稅額情況,分已抵扣和未抵扣兩種方式:選擇已抵扣,不需要填寫對應(yīng)藍(lán)字發(fā)票代碼和發(fā)票號碼,直接點(diǎn)擊“下一步”。選擇未抵扣,需填寫藍(lán)字發(fā)票代碼和號碼,選擇發(fā)票填開日期,點(diǎn)擊“下一步”,進(jìn)入填開界面,如圖3-3-3所示。購方信息自動帶出不可修改,其他信息根據(jù)原藍(lán)字發(fā)票進(jìn)行填寫,確認(rèn)無誤,點(diǎn)擊“上傳”,如圖3-3-4所示。

圖3-3-3

圖3-3-4

銷售方申請?zhí)铋_紅字信息表。需填寫藍(lán)字發(fā)票代碼和號碼,選擇發(fā)票填開日期,點(diǎn)擊“下一步”,如圖3-3-5所示。

圖 3-3-5

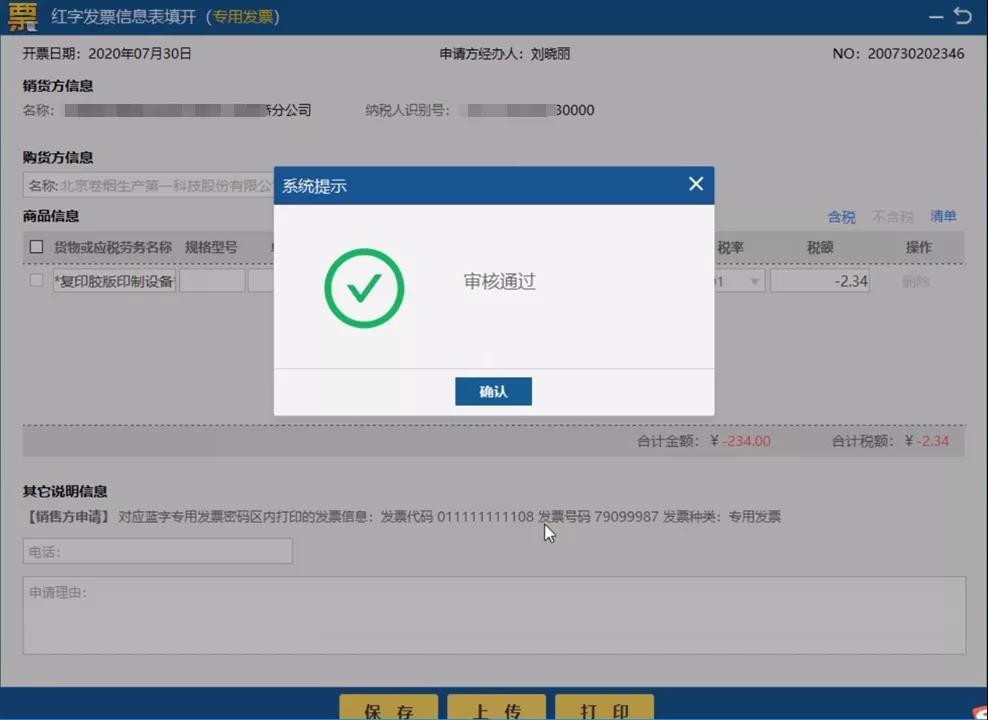

如果數(shù)據(jù)庫中有對應(yīng)藍(lán)字發(fā)票,進(jìn)入信息表填開界面時,系統(tǒng)會自動填寫信息表信息;數(shù)據(jù)庫中無對應(yīng)藍(lán)字發(fā)票信息的,進(jìn)入信息表填開界面時,銷方信息自動帶出不可修改,其他信息需要進(jìn)行手工填寫,確認(rèn)無誤,點(diǎn)擊“上傳”。紅字發(fā)票信息表比對信息無誤,系統(tǒng)將提示“審核通過”,點(diǎn)擊“確認(rèn)”即可繼續(xù)進(jìn)行負(fù)數(shù)發(fā)票填開。如圖3-3-6所示。

圖3-3-6

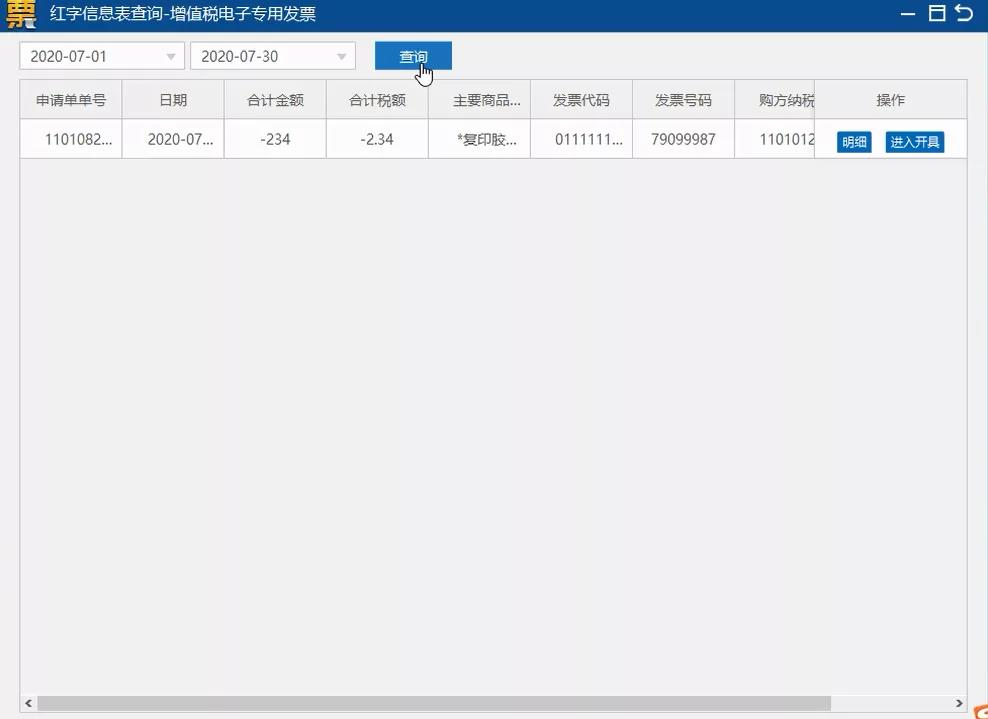

在“增值稅專用發(fā)票紅字信息表查詢”中查詢出待開具的負(fù)數(shù)增值稅電子專用發(fā)票信息,在對應(yīng)的紅字發(fā)票信息表后點(diǎn)擊“進(jìn)入開具”,如圖3-3-7所示,進(jìn)行增值稅電子專用負(fù)數(shù)發(fā)票開具。負(fù)數(shù)發(fā)票開具頁面如圖3-3-8所示。

圖3-3-7

圖3-3-8

-

政府補(bǔ)助資金怎么開發(fā)票

首先,開發(fā)票前需要了解一些開票規(guī)則。一般而言,企業(yè)通過如加盟/參會等方式獲得補(bǔ)助資金,緊接著需要將企業(yè)所擁有的開票資格、開票信息以及發(fā)票信息等完整的進(jìn)行保存。然后,依據(jù)

-

視同銷售銷項(xiàng)稅申報(bào)增值稅如何填列

首先,需要注意的是,視同銷售的銷項(xiàng)稅申報(bào)是通過電子稅務(wù)局完成的。登錄電子稅務(wù)局后,選擇“增值稅申報(bào)——銷項(xiàng)稅申報(bào)”菜單,進(jìn)入銷項(xiàng)稅申報(bào)頁面。接下來,我們需要根據(jù)實(shí)際情況填

-

新會計(jì)準(zhǔn)則對增值稅收入的財(cái)稅怎么處理

根據(jù)新會計(jì)準(zhǔn)則,企業(yè)需要在收入確認(rèn)方面進(jìn)行嚴(yán)格規(guī)范,因此,在處理增值稅收入方面,也需要遵循相關(guān)規(guī)范。具體來說,企業(yè)必須在計(jì)算所得稅的時候,把增值稅收入的稅負(fù)納入其中,以此來正

-

房地產(chǎn)企業(yè)預(yù)繳增值稅分項(xiàng)目扣除嗎

第一段:預(yù)繳增值稅是什么?預(yù)繳增值稅是指在銷售商品房時,企業(yè)需要向稅務(wù)部門提前繳納相應(yīng)比例的增值稅,然后在實(shí)際銷售完成后進(jìn)行結(jié)算。這種方式主要是為了避免企業(yè)稅負(fù)的集中

-

免征增值稅的含義(零稅,免稅和免征的區(qū)別)

增值稅免征,是指某項(xiàng)應(yīng)稅行為,應(yīng)征增值稅,但因?yàn)殇N售額符合國家免征額度規(guī)定的,不征收增值稅。此類收入免征增值稅,屬于政策優(yōu)惠,但發(fā)票開具時,要注明稅率。注意:小微企業(yè)在取得銷售收入

-

個人獨(dú)資企業(yè)增值稅稅率

個人獨(dú)資企業(yè)增值稅稅率是?答:個人獨(dú)資企業(yè)不繳納企業(yè)所得稅,而是繳納個人所得稅.稅務(wù)機(jī)關(guān)對個人獨(dú)資企業(yè)個人所得稅的征收方法有二種,一種是查賬征收適用于會計(jì)核算比較齊全

-

減免增值稅計(jì)入什么會計(jì)科目

減免增值稅計(jì)入什么會計(jì)科目?小規(guī)模月銷售沒達(dá)到3萬,免征增值稅,應(yīng)把應(yīng)交稅費(fèi)--應(yīng)交增值稅轉(zhuǎn)入營業(yè)外收入--補(bǔ)貼收入.具體分錄如下:1、發(fā)生業(yè)務(wù)時,應(yīng)正常計(jì)算增值稅:借:應(yīng)收

-

稅法增值稅的不動產(chǎn)高速公路如何入賬

稅法增值稅的不動產(chǎn)高速公路如何入賬營改增后,房地產(chǎn)業(yè)、建筑業(yè)納入增值稅征稅范圍,隨之而來的,所有增值稅一般納稅人的不動產(chǎn)、不動產(chǎn)在建工程所耗用的材料、物資、服務(wù)等的進(jìn)

-

當(dāng)季成本發(fā)票不夠怎么辦

當(dāng)季成本發(fā)票不夠怎么辦?一項(xiàng)業(yè)務(wù)完工,收入確定且開出增值稅票【營改增】,但成本發(fā)票尚未收到的情況下,是事可以先掛預(yù)收賬款,不確認(rèn)收入,等成本發(fā)票收到后再同時確認(rèn)收入和

-

漏錄增值專用發(fā)票,未抵扣賬務(wù)處理如何做

漏錄增值專用發(fā)票,未抵扣賬務(wù)處理如何做,以下是數(shù)豆子整理的內(nèi)容。漏錄增值專用發(fā)票,未抵扣賬務(wù)處理如何做?根據(jù)相關(guān)規(guī)定:對增值稅一般納稅人發(fā)生真實(shí)交易但由于客觀原因造成增值稅扣稅