-

留抵稅額是指在期末核算一般納稅人的應(yīng)納增值稅時(shí),如果本期的進(jìn)項(xiàng)稅額大于本期的銷(xiāo)項(xiàng)稅額,就會(huì)產(chǎn)生一個(gè)差額,這個(gè)差額就是期末留抵稅額,是納稅人已繳納但未抵扣完的進(jìn)項(xiàng)稅額。這部分差額可以放到下期繼續(xù)抵扣增值稅銷(xiāo)項(xiàng)稅額,沒(méi)有抵扣期限。

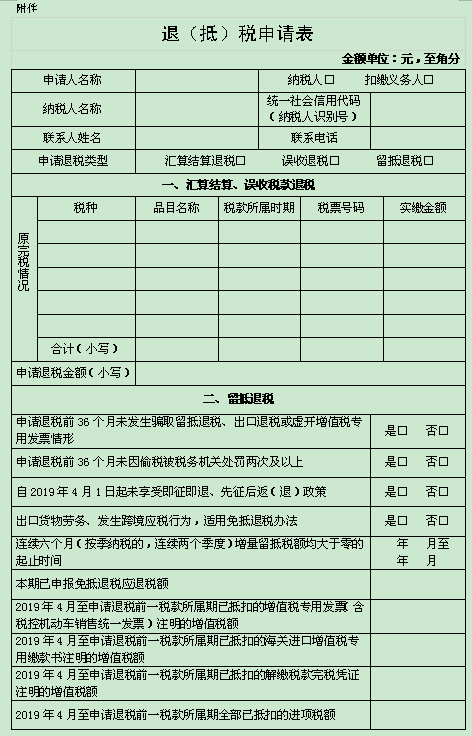

退稅需要的五大條件

同時(shí)符合以下條件(以下稱符合留抵退稅條件)的納稅人,可以向主管稅務(wù)機(jī)關(guān)申請(qǐng)退還增量留抵稅額:

(一)自2019年4月稅款所屬期起,連續(xù)六個(gè)月(按季納稅的,連續(xù)兩個(gè)季度)增量留抵稅額均大于零,且第六個(gè)月增量留抵稅額不低于50萬(wàn)元;

(二)納稅信用等級(jí)為A級(jí)或者B級(jí);

(三)申請(qǐng)退稅前36個(gè)月未發(fā)生騙取留抵退稅、出口退稅或虛開(kāi)增值稅專用發(fā)票情形的;

(四)申請(qǐng)退稅前36個(gè)月未因偷稅被稅務(wù)機(jī)關(guān)處罰兩次及以上的;

(五)自2019年4月1日起未享受即征即退、先征后返(退)政策的。

增量留抵稅額,是指與2019年3月底相比新增加的期末留抵稅額。

退稅計(jì)算

納稅人當(dāng)期允許退還的增量留抵稅額,按照以下公式計(jì)算:允許退還的增量留抵稅額=增量留抵稅額×進(jìn)項(xiàng)構(gòu)成比例×60%進(jìn)項(xiàng)構(gòu)成比例,為2019年4月至申請(qǐng)退稅前一稅款所屬期內(nèi)已抵扣的增值稅專用發(fā)票(含稅控機(jī)動(dòng)車(chē)銷(xiāo)售統(tǒng)一發(fā)票)、海關(guān)進(jìn)口增值稅專用繳款書(shū)、解繳稅款完稅憑證注明的增值稅額占同期全部已抵扣進(jìn)項(xiàng)稅額的比重。

納稅人留抵退稅的申請(qǐng)辦理

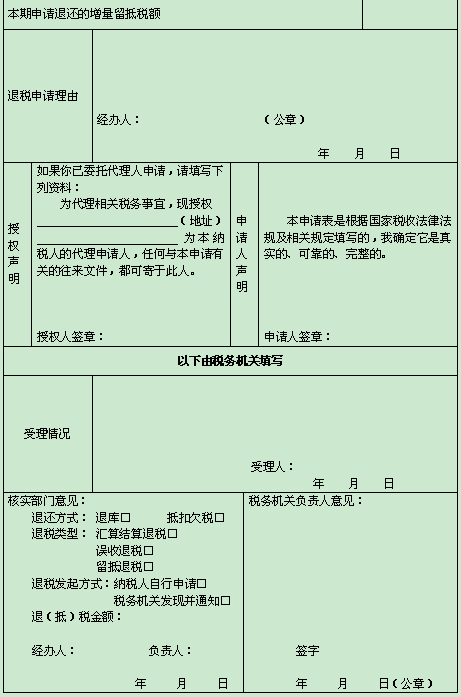

納稅人申請(qǐng)辦理留抵退稅,應(yīng)于符合留抵退稅條件的次月起,在增值稅納稅申報(bào)期(以下稱申報(bào)期)內(nèi),完成本期增值稅納稅申報(bào)后,通過(guò)電子稅務(wù)局或辦稅服務(wù)廳提交《退(抵)稅申請(qǐng)表》。

留抵退稅和出口退稅的銜接

納稅人出口貨物勞務(wù)、發(fā)生跨境應(yīng)稅行為,適用免抵退稅辦法的,可以在同一申報(bào)期內(nèi),既申報(bào)免抵退稅又申請(qǐng)辦理留抵退稅。

申請(qǐng)辦理留抵退稅的納稅人,出口貨物、跨境應(yīng)稅行為適用免抵退稅辦法的,應(yīng)當(dāng)按期申報(bào)免抵退稅。當(dāng)期可申報(bào)免抵退稅的出口銷(xiāo)售額為零的,應(yīng)辦理免抵退稅零申報(bào)。

納稅人既申報(bào)免抵退稅又申請(qǐng)辦理留抵退稅的,稅務(wù)機(jī)關(guān)應(yīng)先辦理免抵退稅。辦理免抵退稅后,納稅人仍符合留抵退稅條件,再辦理留抵退稅。

-

留抵退稅是什么意思(留抵退稅是怎么產(chǎn)生的)

留抵退稅是什么?這項(xiàng)政策會(huì)產(chǎn)生怎么樣的影響?今年的政府工作報(bào)告提出,預(yù)計(jì)全年退稅減稅約2.5萬(wàn)億元,其中留抵退稅約1.5萬(wàn)億元,退稅資金全部直達(dá)企業(yè)。國(guó)際上對(duì)于留抵稅額一般有兩種處

-

增值稅期末留抵退稅什么意思

增值稅期末留底退稅內(nèi)容很多,理解起來(lái)比較難,為了方便大家的理解,今天數(shù)豆子把2022年3月22日國(guó)家稅務(wù)總局發(fā)布的《國(guó)家稅務(wù)總局關(guān)于進(jìn)一步加大增值稅期末留抵退稅政策實(shí)施力度有關(guān)征管

-

收到退稅會(huì)計(jì)怎么記賬(生產(chǎn)企業(yè)增值稅留抵退稅)

企業(yè)收到增值稅留抵退稅時(shí),假如企業(yè)收到的留抵退稅是10萬(wàn)元,可以按照以下順序進(jìn)行賬務(wù)處理:依據(jù)財(cái)政部稅務(wù)總局2022年發(fā)布的14號(hào)公告,小微企業(yè)增值稅期末留抵退稅政策力度重新被調(diào)整

-

收到增值稅留抵退稅會(huì)計(jì)分錄(賬務(wù)處理)

那么收到增值稅留抵退稅,賬務(wù)上應(yīng)該如何記賬呢?除了賬務(wù)處理,收到留抵退稅款如何選擇現(xiàn)金流量項(xiàng)目?實(shí)務(wù)中也有很大爭(zhēng)議,是選擇“收到的稅費(fèi)返還”還是“收到其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金”呢?

-

增值稅留抵退稅會(huì)計(jì)分錄(增值稅留抵退稅會(huì)計(jì)分錄)

同時(shí)下個(gè)月這個(gè)增值稅留抵退稅金額在申報(bào)增值稅的時(shí)候要填寫(xiě)增值稅及附加稅費(fèi)申報(bào)表附列資料(五)第8行當(dāng)期新增可用于扣除的留抵退稅額(等于《附列資料二》第22欄“上期留抵稅額退稅”)

-

收到增值稅留抵退稅的會(huì)計(jì)分錄

很多企業(yè)也陸續(xù)辦理了增值稅存量、增量留抵稅額退稅,在近期頻率很高的問(wèn)題就是:企業(yè)收到退稅款應(yīng)該如何做賬?在稅務(wù)處理上,要求是在收到稅務(wù)機(jī)關(guān)準(zhǔn)予留抵退稅的《稅務(wù)事項(xiàng)通知書(shū)》當(dāng)期,以

-

加計(jì)抵減和留抵退稅

加計(jì)抵減VS留抵退稅!以后再也不怕分不清啦加計(jì)抵減VS留抵退稅!以后再也不怕分不清啦當(dāng)期可抵減加計(jì)抵減額=上期末加計(jì)抵減額余額+當(dāng)期計(jì)提加計(jì)抵減額-當(dāng)期調(diào)減加計(jì)抵減額抵減前

-

增值稅增量留抵退稅如何賬務(wù)處理

增值稅增量留抵退稅如何賬務(wù)處理,以下是數(shù)豆子整理的內(nèi)容。增值稅增量留抵退稅如何賬務(wù)處理退還的增量留抵稅額的賬務(wù)處理較為簡(jiǎn)單,進(jìn)項(xiàng)稅額留抵在賬務(wù)上體現(xiàn)為"應(yīng)交稅費(fèi)--應(yīng)交增值稅(進(jìn)

-

企業(yè)收到留抵退稅如何賬務(wù)處理

企業(yè)收到留抵退稅如何賬務(wù)處理,財(cái)務(wù)人員經(jīng)常會(huì)遇到此類問(wèn)題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來(lái)看看吧。在收到退還增值稅期末留抵稅額時(shí)借:銀行存款貸:應(yīng)交稅費(fèi)--應(yīng)交增值稅(進(jìn)

-

上期留抵退稅怎么退

上期留抵退稅怎么退,遇到這個(gè)問(wèn)題不要怕,數(shù)豆子整理了與退稅相關(guān)的內(nèi)容,看完一定可以解決。出口退稅中上期留抵稅額是上期銷(xiāo)項(xiàng)大于進(jìn)項(xiàng)的稅額,留到本期抵扣的稅額。留抵退稅,其學(xué)名叫