-

增值稅留抵退稅,是指將增值稅一般納稅人當期進項稅額高于銷項稅額時產生未抵扣完的進項稅額即留抵稅額,退還給企業。當我們實際收到增值稅留抵退稅款時應該做以下會計分錄。

借:銀行存款

貸:應交稅費—應交增值稅(進項稅額轉出)

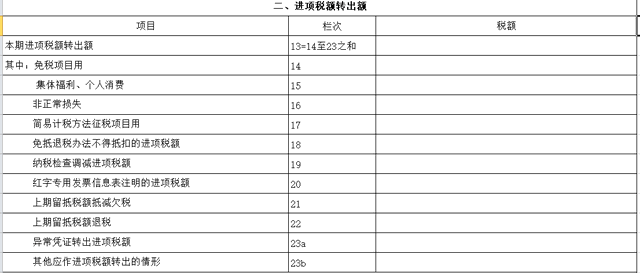

這么做分錄的一個重要原因是下個月在申報增值稅時這個金額會填寫在《增值稅納稅申報表附列資料(二)(本期進項稅額明細)》第22欄“上期留抵稅額退稅”。而這個欄次屬于本期進項稅額轉出額明細,也就是這么做會計分錄的原因是為了和申報表填寫要求一致。

這么會計處理之前也在其它特殊事項中出現。

如《財政部 國家稅務總局關于退還集成電路企業采購設備增值稅期末留抵稅額的通知》(財稅[2011]107號)第三條第(二)項規定,企業收到退稅款項的當月,應將退稅額從增值稅進項稅額中轉出。未轉出的,按照《中華人民共和國稅收征收管理法》有關規定承擔相應法律責任。

《財政部 國家稅務總局關于利用石腦油和燃料油生產乙烯芳烴類產品有關增值稅政策的通知》(財稅[2014]17號)第四條規定,企業收到退稅款項的當月,應將退稅額從增值稅進項稅額中轉出,未按規定轉出的,按《中華人民共和國稅收征收管理法》有關規定承擔相應法律責任。

《財政部 國家稅務總局關于大型客機和新支線飛機增值稅政策的通知》(財稅[2016]141號)第四條規定,納稅人收到退稅款項的當月,應將退稅額從增值稅進項稅額中轉出。未按規定轉出的,按《中華人民共和國稅收征收管理法》有關規定承擔相應法律責任。

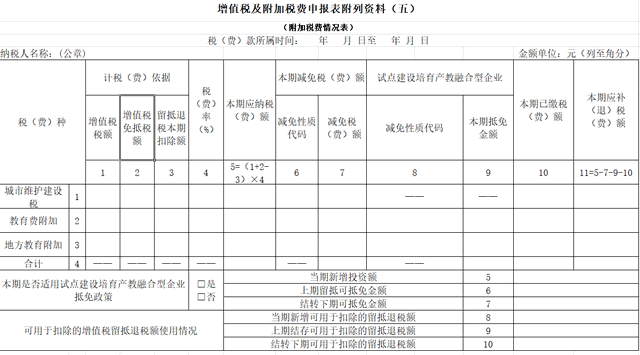

同時下個月這個增值稅留抵退稅金額在申報增值稅的時候要填寫增值稅及附加稅費申報表附列資料(五)第8行當期新增可用于扣除的留抵退稅額(等于《附列資料二》第22 欄“上期留抵稅額退稅”)和第3列留抵退稅本期扣除額(這么做的目的是為了避免城市維護建設稅,教育費附加,地方教育附加的重復扣除)。

注意第3列留抵退稅本期扣除額的金額取決于報表附列資料(五)第8 行當期新增可用于扣除的留抵退稅額與第9 行上期結存可用于扣除的留抵退稅額之和與第1 行第1列增值稅稅額與第1 行第2 列增值稅免抵稅額之和孰低。

舉個例子5月份主表增值稅本期應補(退)稅額60萬,增值稅免抵稅額為0,5月份當期新增可用于扣除的留抵退稅額30萬,上期結存可用于扣除的留抵退稅額0,由于30+0<60+0,根據孰低原則,這個時候附列資料(五)第3列留抵退稅本期扣除額填寫30萬,第8 行填寫金額30萬,第9 行上期結存可用于扣除的留抵退稅額為0,第10行結轉下期可用于扣除的留抵退稅額為0。這個時候附加稅的計稅依據是(60+0-30)=30萬,也就是放在以前會形成30萬的留抵稅額減少以后的附加稅,現在這30萬的留抵稅額已經提前退了,那么在計稅依據里就把它提前扣除了,否則附加稅就會重復扣除。

- 上一篇:先進先出法計算公式

- 下一篇:個人所得稅退稅多久到賬

-

增值稅期末留抵退稅與附加稅費優惠計算方法

綜上,財稅〔2018〕80號文件關于“對實行增值稅期末留抵退稅的納稅人,允許其從城市維護建設稅、教育費附加和地方教育附加的計稅(征)依據中扣除退還的增值稅稅額”的規定,與“退還增值

-

增值稅期末留抵退稅會計分錄

2022年6月24號財政部會計司通過《增值稅會計處理規定》(財會〔2016〕22號)進行解讀的方式,明確增值稅期末留抵退稅的取得與退回要如何進行賬務處理。唉,這個解讀真是來得有點遲

-

留抵退稅是什么意思(留抵退稅是怎么產生的)

留抵退稅是什么?這項政策會產生怎么樣的影響?今年的政府工作報告提出,預計全年退稅減稅約2.5萬億元,其中留抵退稅約1.5萬億元,退稅資金全部直達企業。國際上對于留抵稅額一般有兩種處

-

收到退稅會計怎么記賬(生產企業增值稅留抵退稅)

企業收到增值稅留抵退稅時,假如企業收到的留抵退稅是10萬元,可以按照以下順序進行賬務處理:依據財政部稅務總局2022年發布的14號公告,小微企業增值稅期末留抵退稅政策力度重新被調整

-

退稅憑證怎么做(2022年留抵退稅辦理指南)

4.納稅人既申報免抵退稅又申請辦理留抵退稅的,稅務機關應先辦理免抵退稅。辦理免抵退稅后,納稅人仍符合留抵退稅條件的,再辦理留抵退稅。同時符合小微企業和制造業等行業相關留抵退稅政策的

-

收到增值稅留抵退稅會計分錄(賬務處理)

那么收到增值稅留抵退稅,賬務上應該如何記賬呢?除了賬務處理,收到留抵退稅款如何選擇現金流量項目?實務中也有很大爭議,是選擇“收到的稅費返還”還是“收到其他與經營活動有關的現金”呢?

-

增值稅留抵退稅分錄(增值稅留抵退稅會計處理和申報表填寫)

同時下個月這個增值稅留抵退稅金額在申報增值稅的時候要填寫增值稅及附加稅費申報表附列資料(五)第8行當期新增可用于扣除的留抵退稅額(等于《附列資料二》第22欄“上期留抵稅額退稅”)

-

增值稅留抵退稅什么意思

(三)申請退稅前36個月未發生騙取留抵退稅、出口退稅或虛開增值稅專用發票情形的;納稅人申請辦理留抵退稅,應于符合留抵退稅條件的次月起,在增值稅納稅申報期(以下稱申報期)內,完成本期

-

加計抵減和留抵退稅

加計抵減VS留抵退稅!以后再也不怕分不清啦加計抵減VS留抵退稅!以后再也不怕分不清啦當期可抵減加計抵減額=上期末加計抵減額余額+當期計提加計抵減額-當期調減加計抵減額抵減前

-

?增值稅留抵退稅款需要繳納所得稅嗎

?增值稅留抵退稅款需要繳納所得稅嗎,關于增值稅的問題一直是各位會計們關注的,本文數豆子為大家整理了相關內容,一起來看看。增值稅留抵退稅款需要繳納所得稅嗎?答:企業收到增