-

固定資產的初始入賬價值為歷史成本,由于固定資產使用年限較長,市場條件和經營環境的變化、科學技術的進步以及企業經營管理不善等原因,都可能導致固定資產創造未來經濟利益的能力下降。

因此,固定資產的真實價值有可能低于賬面價值,在期末必須對固定資產減值損失進行確認。

固定資產在資產負債表日存在可能發生減值的跡象時,其可收回金額低于賬面價值的,企業應當將該固定資產的賬面價值減記至可回收金額,減記的金額確認為減值損失,計入當期損益,借記 “資產減值損失—固定資產減值損失” 科目,同時,計提相應的資產減值準備,貸記 “固定資產減值準備” 科目。

需要強調的是,根據《企業會計準則第8號—資產減值》的規定,企業固定資產減值損失一經確認,在以后會計期間不得轉回。

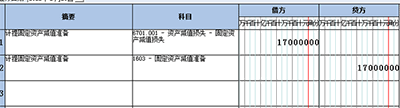

【例一】2021年12月31日,丁公司的某生產線存在可能發生減值的跡象。經計算,該機器的可回收金額合計為1230000元,賬面價值為1400000元,以前年度未對該生產線計提過減值準備。由于該生產線的可回收金額低于賬面價值,應按兩者之間的差額17000元(1400000-1230000)計提固定資產減值準備。丁公司應編制如下會計分錄:

【例二】下列各項中,企業應在當月計提折舊的固定資產有( )。

A. 上月已提足折舊本月繼續使用的固定資產

B. 本月銷售處置的固定資產

C. 本月購建達到預定可使用狀態的固定資產

D. 本月預期發生減值的使用中的資產

解析 答案為選項B、D。按規定,當月增加的固定資產,當月不計提折舊,從下月起計提折舊;當月減少的固定資產,當月仍計提折舊,下月起不再計提折舊;提足折舊后,無論能否繼續使用,均不再計提折舊。

- 上一篇:增值稅需要結轉嗎?

- 下一篇:財務上說的“過橋”是什么意思?

-

處置固定資產會計分錄

固定資產是企業發展中都會有的資產內容,同時也是需要企業中的會計人員都全面重視的知識內容,因為固定資產中涉及到很多費用的內容都是需要進行實操處理的。應交稅費--應交增值稅(此注計提增

-

固定資產計提折舊怎么做分錄

每月計提折舊,那么固定資產余額每月都要減少

-

固定資產清查盤點方案

4.資產盤點小組對固定資產進行盤點,根據盤點結果填寫固定資產盤點表,并與賬簿記錄核對,對賬實不符、固定資產盤盈、盤虧的編制固定資產盤盈、盤虧表。固定資產發生盤盈、盤虧,應由固定資產

-

固定資產核算的工作流程

固定資產核算的工作流程,數豆子為大家整理相關資料。固定資產核算的工作流程(一)固定資產1、購進審核付款--→督促報賬--→審核發票和固定資產調撥單--→查詢已付款情況--→編制憑證

-

固定資產清理需要填固定資產加速折舊優惠明細表嗎

固定資產清理需要填固定資產加速折舊優惠明細表嗎,一起來看看數豆子為大家整理的內容。固定資產清理需要填固定資產加速折舊優惠明細表嗎固定資產加速折舊優惠明細表填表說明(一)行次填報

-

固定資產清理如何結轉

固定資產清理如何結轉,關于這個內容,數豆子整理如下資料。固定資產清理如何結轉結轉設備清理凈損益,怎么算?小企業固定資產清理的主要賬務處理:(一)小企業因出售、報廢、毀損、對外投

-

融資租賃固定資產首付款如何入賬

融資租賃固定資產首付款如何入賬,經常有小伙伴遇到這個問題,下面由數豆子為大家整理相關內容,一起來看看吧。融資租賃又稱設備租賃或現代租賃是指實質上轉移與資產所有權有關的全部或絕

-

對固定資產折舊準予企業所得稅稅前扣除的一般規定有哪些

對固定資產折舊準予企業所得稅稅前扣除的一般規定有哪些,關于企業所得稅的問題一直是各位會計們關注的,本文數豆子為大家整理了相關內容,一起來看看。一、根據《中華人民共和國企業所得

-

驗鈔機屬于固定資產的哪一類

驗鈔機屬于固定資產的哪一類,關于固定資產的問題一直是各位會計們關注的,本文數豆子為大家整理了相關內容,一起來看看。答:按照最新的稅務材料,它應該屬于電子設備殘值率5%,折舊年

-

固定資產的折舊怎么核算在營業成本當中嗎

固定資產的折舊怎么核算在營業成本當中嗎,關于固定資產的問題一直是各位會計們關注的,本文數豆子為大家整理了相關內容,一起來看看。答:1、如果是用于生產方面的固定資產,要分期計提