-

一、或有事項的概念

或有事項,是指過去的交易或者事項形成的,其結(jié)果須由某些未來事項的發(fā)生或不發(fā)生才能決定的不確定事項。或有事項包括或有資產(chǎn)和或有負(fù)債。

或有資產(chǎn),是指過去的交易或者事項形成的潛在資產(chǎn),其存在須通過未來不確定事項的發(fā)生或不發(fā)生予以證實。或有負(fù)債,是指過去的交易或者事項形成的潛在義務(wù),其存在須通過未來不確定事項的發(fā)生或不發(fā)生予以證實;或過去的交易或者事項形成的現(xiàn)時義務(wù),履行該義務(wù)不是很可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)或該義務(wù)的金額不能可靠計量。

二、或有事項的會計處理

(一)或有事項的確認(rèn)

與或有事項相關(guān)的義務(wù)同時滿足以下條件的,應(yīng)當(dāng)確認(rèn)為預(yù)計負(fù)債:該義務(wù)是企業(yè)承擔(dān)的現(xiàn)時義務(wù);履行該義務(wù)很可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè);該義務(wù)的金額能夠可靠地計量。

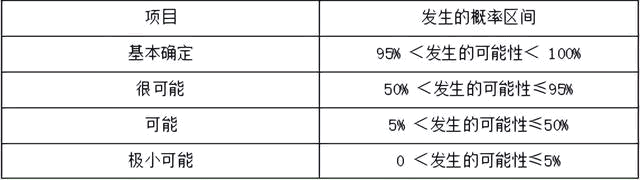

履行或有事項相關(guān)義務(wù)導(dǎo)致經(jīng)濟(jì)利益流出的可能性,通常按照下列情況加以判斷:

(二)預(yù)計負(fù)債的計量

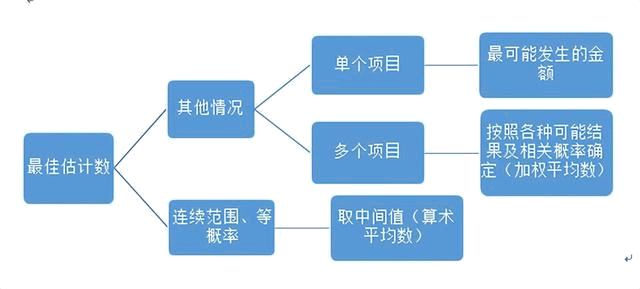

或有事項的計量主要涉及兩方面:一是最佳估計數(shù)的確定;二是預(yù)期可獲得補償?shù)奶幚怼?/p>

1、最佳估計數(shù)的確定

預(yù)計負(fù)債應(yīng)當(dāng)按照履行相關(guān)現(xiàn)時義務(wù)所需支出的最佳估計數(shù)進(jìn)行初始計量,圖示如下:

案例1:2021年12月10日,甲公司因合同違約涉及一樁訴訟案件。根據(jù)甲公司的法律顧問判斷,最終的判決很可能對甲公司不利。2021年12月31日,甲公司尚未接到法院的判決,因訴訟須承擔(dān)的賠償金額也無法準(zhǔn)確確定。但,據(jù)專業(yè)人士估計,賠償金額可能在90萬元至100萬元之間(含甲公司將承擔(dān)的訴訟費2萬元),且該范圍內(nèi)支付各種賠償金額的可能性相同。根據(jù)《企業(yè)會計準(zhǔn)則第 13號—或有事項》準(zhǔn)則的規(guī)定,甲公司應(yīng)在2021年利潤表中確認(rèn)營業(yè)外支出的會計處理如下:

甲公司應(yīng)確認(rèn)的預(yù)計負(fù)債金額=(90+100)÷2=95(萬元),其中,訴訟費2萬元應(yīng)計入管理費用,計入營業(yè)外支出的金額=95-2=93(萬元)。

案例2: 2021年10月2日,乙股份有限公司涉及一起訴訟案。2021年12月31日,乙股份有限公司尚未接到法院的判決。在咨詢了公司的法律顧問后,公司認(rèn)為:勝訴的可能性為40%,敗訴的可能性為60%。如果敗訴,需要賠償200萬元。此時,乙股份有限公司在資產(chǎn)負(fù)債表中確認(rèn)的負(fù)債金額應(yīng)為最可能發(fā)生的金額,即200萬元。

2、對預(yù)期可獲得補償?shù)奶幚?/p>

企業(yè)清償預(yù)計負(fù)債所需支出全部或部分預(yù)期由第三方補償?shù)模a償金額只有在基本確定能夠收到時才能作為資產(chǎn)單獨確認(rèn),確認(rèn)的補償金額不應(yīng)超過預(yù)計負(fù)債的賬面價值。

或有事項確認(rèn)負(fù)債:

借:營業(yè)外支出等

貸:預(yù)計負(fù)債

或有事項確認(rèn)資產(chǎn):

借:其他應(yīng)收款

貸:營業(yè)外支出等

案例3:2021年12月31日,乙股份有限公司因或有事項確認(rèn)了一筆金額為100萬元的負(fù)債(假定系賠償支出);同時,公司因該或有事項,基本確定可從甲股份有限公司獲得40萬元的賠償。乙股份有限公司會計處理如下:

本例中,乙股份有限公司應(yīng)分別確認(rèn)一項金額為100萬元的負(fù)債和一項金額為40萬元的資產(chǎn),而不能只確認(rèn)一項金額為60萬元的負(fù)債。同時,乙股份有限公司所確認(rèn)的補償金額40萬元不能超過所確認(rèn)的負(fù)債的賬面價值100萬元。

借:營業(yè)外支出 1000000

貸:預(yù)計負(fù)債 1000000

借:其他應(yīng)收款 400000

貸:營業(yè)外支出 400000

三、或有事項的具體應(yīng)用之虧損合同

虧損合同存在標(biāo)的資產(chǎn)的,應(yīng)當(dāng)對標(biāo)的資產(chǎn)進(jìn)行減值測試并按規(guī)定確認(rèn)減值損失,如果預(yù)計虧損超過該減值損失,應(yīng)將超過部分確認(rèn)為預(yù)計負(fù)債;

合同不存在標(biāo)的資產(chǎn)的,虧損合同相關(guān)義務(wù)滿足預(yù)計負(fù)債確認(rèn)條件時,應(yīng)當(dāng)確認(rèn)為預(yù)計負(fù)債。預(yù)計負(fù)債的金額應(yīng)是執(zhí)行合同發(fā)生的損失和撤銷合同發(fā)生的損失的較低者,即應(yīng)該按照退出該項合同的最低凈成本計量。

案例4:2019年12月5日,甲公司與乙公司簽訂一項不可撤銷的銷售合同,合同約定,甲公司于6個月后交付乙公司一批產(chǎn)品,合同價格(不含增值稅額)為1500萬元,如甲公司違約,將支付違約金750萬元,因生產(chǎn)該產(chǎn)品的原材料價格上漲,甲公司預(yù)計生產(chǎn)該批產(chǎn)品的總成本為2000萬元。截至2019年12月31日,甲公司生產(chǎn)該批產(chǎn)品已發(fā)生成本300萬元。不考慮其他因素,2019年12月31日甲公司因該合同應(yīng)當(dāng)確認(rèn)的預(yù)計負(fù)債的會計處理如下:

甲公司繼續(xù)執(zhí)行合同發(fā)生的損失=2000-1500=500萬元,如違約將支付違約金750萬元并可能承擔(dān)已發(fā)生成本300萬元的損失。故甲公司應(yīng)繼續(xù)執(zhí)行合同,執(zhí)行合同發(fā)生的損失為500萬元。存貨成本為300萬元,可變現(xiàn)凈值=產(chǎn)品估計售價1500-進(jìn)一步加工成本1700=-200萬元,可變現(xiàn)凈值為負(fù)數(shù),應(yīng)對存貨全額計提存貨跌價準(zhǔn)備,因此應(yīng)計提存貨跌價準(zhǔn)備300萬元,預(yù)計損失超過標(biāo)的資產(chǎn)減值部分確認(rèn)為預(yù)計負(fù)債,則應(yīng)確認(rèn)預(yù)計負(fù)債=500-300=200萬元。

正確確認(rèn)、核算和披露或有事項,對于反映和評價企業(yè)的財務(wù)狀況與經(jīng)營業(yè)績有重要意義。隨著市場經(jīng)濟(jì)的發(fā)展、企業(yè)經(jīng)營機制的轉(zhuǎn)變、融資渠道的增多以及財務(wù)關(guān)系復(fù)雜性的日益提高,或有事項對于企業(yè)財務(wù)會計信息以及經(jīng)營決策的影響也越來越大。

-

可供出售金融資產(chǎn)會計處理正確的有

首先,企業(yè)需要在資產(chǎn)負(fù)債表中將可供出售金融資產(chǎn)列為“短期投資”或“長期投資”賬戶。然后,根據(jù)實際購買成本與當(dāng)前市場價值的差異,將資產(chǎn)的公允價值變動,即“公允價值變動損益

-

出租和出借包裝物的會計處理

會計分錄是指對某項經(jīng)濟(jì)業(yè)務(wù)標(biāo)明其應(yīng)借應(yīng)貸賬戶及其金額的記錄,簡稱分錄。按照復(fù)式記賬的要求,對每項經(jīng)濟(jì)業(yè)務(wù)以賬戶名稱、記賬方向和金額反映賬戶間對應(yīng)關(guān)系的記錄。在借貸記賬法下,則是指對

-

回購股票并注銷的會計處理

回購股票并注銷的會計處理,一起來看看數(shù)豆子為大家整理的內(nèi)容。回購股票并注銷的會計處理股票回購有什么作用?反收購措施:股票回購在國外經(jīng)常是作為一種重要的反收購措施而被運用。回購將

-

盤盈固定資產(chǎn)進(jìn)行轉(zhuǎn)銷怎么做會計處理

盤盈固定資產(chǎn)進(jìn)行轉(zhuǎn)銷怎么做會計處理,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。固定資產(chǎn)的盤盈和盤虧的處理是不一樣的,固定資產(chǎn)的盤盈是一項以前差錯

-

事業(yè)單位增值稅減免的會計處理怎么做

事業(yè)單位增值稅減免的會計處理怎么做,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。企業(yè)實際收到即征即退、先征后退、先征稅后返還的營業(yè)稅、消費稅,借

-

所得稅年度報表納稅調(diào)整增加的會計處理

所得稅年度報表納稅調(diào)整增加的會計處理,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。1、納稅調(diào)增后不需要作賬務(wù)處理和報表變動;2、納稅調(diào)增只影響企業(yè)

-

一筆出口視同內(nèi)銷的貨物會計處理

一筆出口視同內(nèi)銷的貨物會計處理,最近很多小伙伴關(guān)注這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。生產(chǎn)企業(yè)出口貨物,逾期沒有收齊相關(guān)單證的,須視同內(nèi)銷征稅。具體會計處

-

研發(fā)支出的會計處理怎么做

研發(fā)支出的會計處理怎么做,最近很多小伙伴關(guān)注這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。②研究開發(fā)項目達(dá)到預(yù)定用途形成無形資產(chǎn)的,應(yīng)按本科目(資本化支出)的余額,借

-

代理商返傭的會計處理怎么做

代理商返傭的會計處理怎么做,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。借:銷售費用(管理費用等科目)----傭金借:應(yīng)交稅費---應(yīng)交增值稅(進(jìn)項稅額

-

月餅已認(rèn)證的專用發(fā)票會計處理怎么做

月餅已認(rèn)證的專用發(fā)票會計處理怎么做,關(guān)于發(fā)票的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。當(dāng)月取得的發(fā)票,當(dāng)月認(rèn)證并抵扣;借:原材料應(yīng)交稅金--應(yīng)交